La prueba de que el sistema financiero y el comportamiento hegemónico de la banca está en la génesis de la actual crisis, comienza a emerger con fuerza desde diversos ámbitos. Y aunque la creación de dinero de la nada es un tema jamás abordado en los manuales y textos de economía, el hecho de que la banca privada tenga este poder comienza a ser vista como la principal culpable y generadora de los ciclos de auge y caída.

En los libros de texto y en las explicaciones convencionales se señala que los bancos centrales, como la Reserva Federal o el Banco Central Europeo, son los que controlan la creación de dinero en la economía. Como hemos señalado aquí y aqui los bancos centrales sólo dan origen al llamado dinero de alto poder expansivo, pero son los bancos privados los que crean el dinero real, y de acuerdo a los últimos datos de la economia de Estados Unidos, sólo un 5% del dinero ha sido creado por el banco central mientras el 95% ha sido creado por los bancos privados.

Esto queda ahora confirmado en el informe de Jaromir Bernes y Michael Kumhof The Chicago Plan Revisited, que se ha convertido en documento de culto desde su publicación en agosto de este año, aunque parte de estos temas la adelantamos en junio y en octubre del año pasado.

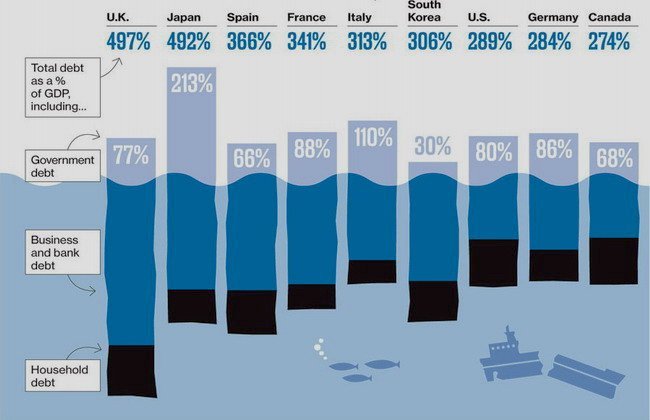

Los bancos centrales solo controlan la base monetaria, dado que son los bancos privados los que crean el dinero a traves del multiplicador monetario. Como el multiplicador monetario ha dejado de responder a cualquier nivel de exigencias (del razonable 10% se ha pasado a un 100%, 200% y hasta 300%), hace ridícula la tasa de encaje (la tasa de encaje o de reservas es el inverso del multiplicador). Esto es porque los bancos crean la máxima cantidad de dinero en virtud a los préstamos que conceden, con gran laxitud en sus exigencias y empujan a las economías a los niveles de endeudamiento que ilustra la gráfica.

Ciclos de auge y caída

Este despilfarro generado por la banca privada es el que crea los ciclos económicos de auge, en la expansión del crédito y de la deuda, y de caída tras su colapso (momento en que no se puede pagar la deuda). El informe de Bernes y Kumhof determina que el 95 por ciento del dinero real de la economia ha sido creado por la banca privada. Esto rompe el mito académico y teórico de que la banca presta el dinero depositado por los clientes. Los bancos privados van mucho más allá de los depósitos de la gente y el proceso tiende a ser el exactamente inverso, y por tanto mucho más abusivo.

Cada banco privado “crea” dinero de la nada mediante la celebración de los compromisos de préstamo con los prestatarios, y los pasivos correspondientes se crean en sus libros al mismo tiempo. Cuando el banco no tiene el nivel requerido de reservas (para cumplir con los compromisos a sus clientes), simplemente le pide prestado a otro banco (préstamos interbancarios) o al banco central, que crea nuevo dinero.

Desde hace mucho tiempo se reconoce que el mayor defecto de la creación de dinero del sector privado es que no está controlado y que crea los ciclos de auge y caída, responsables del apalancamiento y desapalancamiento financiero. La gran expansión del crédito privado en el período previo a la Gran Depresión de los años 30 es un ejemplo claro de ello. El tema intentó ordenarse con el sistema de Bretton Woods, pero su brusco término en 1971 dejó al sistema financiero con el poder hegemónico de la economía.

Desde entonces, ha faltado voluntad política para reconocer los errores de un sistema que permite la creación automática de riqueza a un puñado de personajes (los bankeros, menos del 1 por ciento de la población) y condena a la miseria al 50% de la gente. Pero esto puede comenzar a cambiar tras la difusión del trabajo de Bernes y Kumhofque ha cosechado grandes elogios

Los errores que han llevado a la crisis actual se arrastran desde 1971, como he señalado aquí y aquí, con la irrupción de las políticas que liberalizaron todo lo relacionado con el sistema financiero. Un libertinaje abusivo en el cual ni siquiera los bancos centrales tienen control sobre la oferta de dinero. No deja de sorprender el desconocimiento masivo de este fenómeno esencial en la vida de la gente, incluso en gran parte de quienes escriben sobre ello. Esperemos que este reporte ayude instalar el tema en el centro del debate, dado que si se desconoce a tal grado el origen de los problemas, menos se pueden encontrar soluciones reales.

La creación de dinero por parte de la banca privada es una escalada que ayudó a crear una montaña cada vez mayor de deuda y a ponerse a sí mismo el timbre de “demasiado grandes para caer”. A medida que crecía la deuda de los países, el sector financiero era el que más crecía adquiriendo una posición dominante y amedrentadora sobre el resto de la economía.

En Estados Unidos, entre 1973 y 1985, el sector financiero nunca tuvo más del 15 por ciento del total de ganancias empresariales del país; en los años 90 osciló entre el 20 y el 30 por ciento, pero aumentó al 41 por ciento en la primera década de este siglo. Asimismo, mientras en los años 80 el sector financiero representaba el 4 por ciento del PIB del país, el año 2007 repreentaba el 8 por ciento. Se estima que el año 2007, el 6,5 por ciento de la fuerza laboral estaba empleada en el sistema financiero.

¿En que consiste el plan de Chicago?

En medio de la Gran Depresión de 1933 y el estruendoso fracaso del sistema monetario, algunos de los principales macroeconomistas estadounidenses plantearon una reforma radical del sistema monetario que se conoció como el Plan de Chicago, dado que su mayor defensor fue el profesor Henry Simons, de la Universidad de Chicago. La idea también fue apoyada por Irving Fisher de la Universidad de Yale. En una breve síntesis, el Plan obligaba al 100 por ciento de reservas para los depósitos bancarios, y la eliminación del sistema de reserva fraccional o dinero fiduciario que existe desde hace más de 500 años.

La propuesta de Henry Simons ofrecía un esquema para la transición de un sistema de creación de dinero por parte de la banca privada, a un sistema de creación de dinero por parte del gobierno, respaldado en un 100 por ciento. El Plan de Chicago también eliminaba la capacidad del banco central (la Reserva Federal) para crear dinero, dado que sería nacionalizada e incorporada al Tesoro de Estados Unidos. También eliminaba otras instituciones de supervisión dado que los bancos sólo podían prestar a partir de los depósitos que en realidad tenía.

A pesar de que este plan tuvo una gran aprobación entre los economistas, nunca fue adoptado como ley. Algunos de los economistas que lo aprobaron en su momento fueron Irvig Fischer (1936), Maurice Allais (1947), Milton Friedman (1960) y James Tobin (1985). Pero siempre la propuesta del Plan de Chicago murió debido a la fuerte resistencia del sector bancario, y, también por la resistencia de la Reserva Federal, también un banco privado. Como era de esperar, John Maynard Keynes, el padre de las políticas económicas keynesianas que permitió a los bancos del sector privado mantener el control sobre la creación de dinero, no apoyó el Plan de Chicago y se instaló de lleno en el rincón de los banqueros. Keynes, que murió en 1946, creyó que la Gran Depresión de los años 30 había dado una buena lección de prudencia a los banqueros. Se equivocó medio a medio.

En El Blog Salmón | ¿Por qué no aumentamos la deuda pública y dejamos caer a la banca?, Así se desploma un sistema financiero basado en la usura y el engaño

Imagen | BusinessWeek

No hay comentarios:

Publicar un comentario

No se admiten comentarios con datos personales como teléfonos, direcciones o publicidad encubierta