El BCE crea de la nada 1,1 billones para entregárselos a inversores financieros

“Nos encontramos frente a una política monetaria novedosa que nadie ha votado, que beneficia fundamentalmente a las élites y que contribuye a estimular burbujas financieras”.

Sede del Banco Central Europeo (BCE), en Frankfurt.

1.155.461.239.000 euros.

Ésa es la astronómica cantidad de dinero que ha creado el Banco Central Europeo (BCE) desde el 9 de marzo del año pasado a través de sus programas de compra de activos para intentar estimular el crédito, y con él la actividad económica y la inflación.

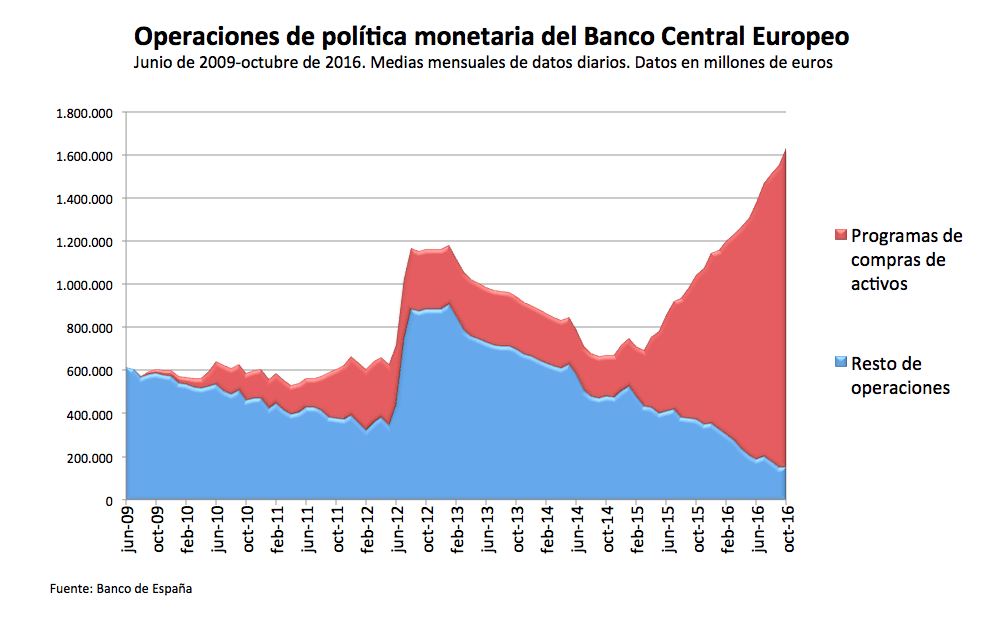

Los últimos datos publicados revelan que el balance total de la institución monetaria supera los 1,6 billones de euros, lo que supone haber casi triplicado la cantidad que registraba hace año y medio.

En el gráfico se puede observar cómo, gracias a la citada escalada, esta nueva operación monetaria conforma la inmensa mayoría del balance del Eurosistema, a pesar de que hace tan sólo siete años ni siquiera existía.

Entramos en un nuevo ciclo de política monetaria que nunca habíamos vivido.

Es muy sencillo entender en qué consisten estos programas de compra de activos: el Banco Central Europeo crea dinero de la nada y lo utiliza para comprar activos financieros (públicos y privados, nota 1) que tienen en su propiedad empresas financieras y fondos de inversión (nota 2). De esta forma, estos agentes económicos pasan de tener un activo ilíquido (que no les sirve de mucho hasta que llegue su plazo de vencimiento) a tener dinero contante y sonante (que les sirve para realizar todo tipo de transacciones).

El objetivo oficial declarado por el BCE es que, de esta forma, las empresas financieras y los fondos de inversión tendrán dinero fresco para utilizarlo en todo tipo de inversiones y préstamos, logrando así reducir las condiciones de financiación de las familias, empresa y administraciones públicas, facilitando el crédito e impulsando la actividad económica y la inflación.

En definitiva, el BCE crea dinero y se lo da a los inversores financieros para que lo vuelvan a poner en circulación a través de inversiones y créditos (haciendo negocio por el camino, claro).

Estas compras de activos, sin duda, han conseguido uno de sus principales objetivos, que era el de reducir el coste de financiación de familias, empresas y administraciones públicas; sin embargo, no han logrado apenas estimular el crédito (que crece a tasas anuales inferiores al 1%) y en absoluto han conseguido incrementar la inflación (está creciendo por debajo del 0,5% anual cuando el objetivo es que lo haga cerca del 2%).

Podemos, por tanto, concluir que el éxito de estas operaciones monetarias ha sido dispar y claramente insatisfactorio.

Ahora bien, esta política está teniendo otros tipo de impactos que son ignorados o subestimados (consciente o inconscientemente) por el BCE.

El primero es que está sirviendo para mantener a flote un sector financiero que se encuentra enormemente dañado debido al sobreapalancamiento que sigue sufriendo y a la baja actividad económica existente (al fin y al cabo, los bancos tienen prácticamente barra libre de liquidez para devolver todas las deudas que mantienen, camuflando así el riesgo de insolvencia).

El segundo es que todo ese dinero que está creando la institución monetaria vuelve a ponerse en circulación pero no a través de créditos a familias y empresas (impidiendo así que llegue a la economía real) sino fundamentalmente a través de nuevas compras de acciones, bonos y todo tipo de productos financieros, lo que eleva sus precios de forma artificial generando así burbujas financieras de toda naturaleza.

El tercero, que se deriva del segundo, es que aquellas familias que tienen en su propiedad activos financieros están incrementando notablemente su riqueza por un efecto de sobrevaloración de sus activos.

Sin embargo, el problema no es sólo que la capa de la población que posee este tipo de activos sea minoritaria y la más acaudalada (nota 3), sino que se trata de un enriquecimiento fugaz que en algún momento colapsará (en España sabemos mucho de burbujas).

Además –y probablemente sea lo más hiriente de todo este asunto– es lo que está dejando de hacer el Banco Central Europeo por haberse enfrascado en esta aventura.

Porque en vez de crear el dinero para dárselo a los inversores financieros a ver si por algún casual llega a la economía real, podría haber creado el dinero para financiar proyectos de inversión en la economía real. Y es que la cantidad creada en el último año y medio en el programa de compra de activos multiplica por cuatro el Plan de inversiones de Juncker.

Por verlo de otra forma: con esta cantidad se podrían haber financiado hasta 41 millones de empleosen la eurozona (5,5 millones en España) con un salario neto de 1.800 euros netos mensuales (y eso que la Eurozona “sólo” tiene 16 millones de desempleados y España cerca de cuatro) y en actividades económica, social y medioambientalmente útiles, a través, por ejemplo, de la financiación del gasto público de los correspondientes Estados (algo que, por cierto, se hacía sin problemas antes de la proclamación de independencia de los bancos centrales en los años 90 y que hoy día exige no sólo el Parlamento Europeo sino varios premios Nobel de Economía).

En definitiva, nos encontramos frente a una política monetaria novedosa que nadie ha votado, que no está cumpliendo los objetivos que se proponía, que beneficia fundamentalmente a las élites, y que contribuye a estimular burbujas financieras que inevitablemente estallarán en algún momento. Y luego vendrán las lamentaciones.

Nota 1. Casi el 80% de los activos comprados han sido bonos públicos ofrecidos en el mercado secundario, lo que explica la caída de la prima de riesgo de los países y el consecuente abaratamiento del endeudamiento público.

Nota 2. Normalmente estos agentes económicos utilizan un banco como intermediario financiero.

Nota 3. Acorde a la Encuesta Financiera de las Familias del Banco de España, sólo el 5,7% de los españoles participa en fondos de inversión; sólo el 11% posee acciones cotizadas en bolsa; sólo el 26,5% tiene planes de pensiones privados y/o seguros de vida.

{kind=link}