El regreso inminente del oro como dinero

los consecuencias de que Rusia y sus aliados asiáticos adopten el respaldo de oro para sus monedas son poco conocidos en los mercados de capitales occidentales. Este movimiento podría conducir a la destrucción del sistema mundial de divisas fiduciarias.

Según la evidencia que es ampliamente ignorada en los mercados de capitales occidentales, un movimiento de Rusia para poner una nueva moneda de liquidación comercial y posiblemente el rublo también en un nuevo estándar de oro se está convirtiendo en una certeza. Como arma de destrucción masiva de la moneda fiduciaria, el momento probablemente esté ligado a consideraciones militares sobre el terreno, que ya muestran signos de escalada en el este de Ucrania.

Además de usar oro para socavar el sistema monetario occidental, el retorno a un patrón oro creíble tiene ventajas significativas para Rusia y sus aliados en la Organización de Cooperación de Shanghai, la Unión Económica Euroasiática, BRICS +, y todos sus proveedores de productos básicos más allá de Asia. Al mismo tiempo, destruiría las monedas fiduciarias y el sistema financiero de Occidente.

Este artículo explica cómo una parte de la economía global puede prosperar mientras que la otra colapsa.

Introducción

Recientemente, he escrito sobre las señales que emanan de Rusia de que el presidente Putin tiene la intención de volver a adoptar el dinero sólido volviendo a algún tipo de estándar de oro. Todavía no conocemos los detalles, pero considere lo que dijo en el Foro Económico Internacional de San Petersburgo en junio del año pasado:

“ Atrapado en la tormenta inflacionaria, muchas naciones preguntan, ¿por qué molestarse en intercambiar bienes por dólares y euros cuando están perdiendo valor ante nuestros ojos? De hecho, la economía de la riqueza imaginaria está siendo reemplazada inevitablemente por la economía de los objetos de valor reales y los activos duros.

“ Según el FMI, las reservas mundiales de divisas de hoy contienen 7,1 billones de dólares y 2,5 billones de euros. Y este dinero se está depreciando a una tasa anual de alrededor del 8%. Además, puede ser confiscado o robado a voluntad de los Estados Unidos si desaprueba algo en la política de un país.

Creo que esto se ha convertido en una amenaza muy real para muchos países que mantienen sus reservas de oro y divisas en estas monedas. Según un análisis experto objetivo, en los próximos años se iniciará un proceso de conversión de reservas globales. Las reservas se convertirán de debilitar las monedas en recursos tangibles como alimentos, energía, productos básicos y otras materias primas. Claramente, este proceso impulsará aún más la inflación global en dólares. ”

Este mensaje fue entregado a 81 delegaciones oficiales y 14,000 delegados de otros 49 países, incluidos los jefes de estado y de gobierno que asistieron de manera no oficial. El mensaje de Putin fue que los bancos centrales arrojarán dólares y euros y acumularán reservas de oro en su lugar — los únicos recursos tangibles “ ” que pueden poseer, no almacenado en bóvedas occidentales donde pueden ser confiscados como le ha sucedido a Venezuela. Y las agencias gubernamentales almacenarán productos esenciales, materias primas y alimentos.

La declaración sobre las reservas de oro no fue tan específica, pero al deshacerse de dólares y euros, la liquidez comercial y cambiaria está destinada a cambiar a favor del oro. Según los informes, los bancos centrales acumularon cantidades récord de lingotes el año pasado, parecen estar de acuerdo con el presidente Putin.

En efecto, los delegados en el Foro de San Petersburgo fueron notificados de que el dólar será atacado por la movilización de Putin de la liquidación extranjera de reservas de divisas a favor de productos tangibles y oro. Para muchos bancos centrales, la lógica de mantener las reservas oficiales de divisas ya no se aplicará, mientras que aumentar las tenencias físicas de oro bajo su control directo es la nueva prioridad.

El momento de la desaparición del dólar se establecerá en gran parte por el momento geopolítico de Putin, porque casi con seguridad puede desencadenar la liquidación extranjera simplemente pasando la voz.

Por separado, el asesor económico principal de Putin, Sergey Glazyev, ha estado trabajando oficialmente en una nueva moneda de liquidación comercial para su uso entre los miembros de la Unión Económica de Eurasia ( EAEU ), con la ambición de extender el servicio de liquidación a todos los miembros de la Organización de Cooperación de Shanghai ( SCO ) y BRICS + ( un club de naciones en rápida expansión que incluye naciones no asiáticas ) que desean usar eso. Estas agrupaciones representan más de la mitad de la población mundial.

De las pocas declaraciones sobre su pensamiento, ha quedado claro que después de considerar las opciones, Glazyev ahora favorece una solución monetaria basada solo en oro.

También debemos tener en cuenta que la propuesta de un intercambio de oro ampliado en Moscú está encabezada por el propio Glazyev. Y en un movimiento que parece ser el primer plano, Sber — el banco más grande de Rusia — anunció la introducción de un fondo financiero digital respaldado por oro.

El 27 de diciembre, el mismo día en que Sber anunció su nuevo fondo de oro digital, en un artículo titulado “ Golden rouble 3.0: Cómo Rusia puede cambiar la infraestructura de comercio exterior ”[ i ] escrito para Vedomosti, un periódico comercial ruso con sede en Moscú, Glazyev expuso sus últimos pensamientos. Fue en coautoría de Dmitry Mitiaev, quien es miembro asistente de la Junta de Integración y Macroeconomía de la Comisión Económica Euroasiática —, por lo que este artículo no es solo la reflexión de Glazyev, y se puede suponer que tiene peso oficial.

De este artículo, la comisión de divisas de EAEU ahora parece haber eliminado por completo las propuestas anteriores para una nueva moneda, utilizando el oro como el principal medio para resolver los desequilibrios comerciales. Es probable que termine como una representación digital de oro físico. Si copia el modelo de Bretton Woods, tal vez solo los bancos centrales participantes puedan exigir la entrega física, pero la moneda digital estaría más ampliamente disponible como crédito para la liquidación comercial.

Presumiblemente, el requisito de estar preparado para resolver los desequilibrios de pagos nacionales en lingotes de oro podría minimizarse si una o más monedas nacionales entraran en un estándar de oro creíble, ya sea vinculando sus monedas a la nueva moneda de liquidación comercial en una versión asiática de Bretton Woods, o al pasar a estándares de oro individuales. La implicación es que el rublo, y probablemente el yuan de China, podría hacer exactamente eso para producir un sistema de asentamiento panasiático sin costuras vinculado al oro.

Cualquiera sea el detalle, este no es un paso a seguir a la ligera. China depende en gran medida de las exportaciones a Estados Unidos y los miembros de la OTAN. Pero parece estar reenfocándose en Asia y tiene los ahorros personales disponibles para respaldar la inversión de capital necesaria, que en algunos casos compensará sus costos de energía importados. Tanto Rusia como los sauditas que encabezan la OPEP + serán plenamente conscientes del impacto en el régimen de petrodólar fiduciario de cambiar los pagos a yuanes, rublos, u otras monedas nacionales asiáticas para su producto de exportación primario — petróleo crudo. Las reservas de monedas fiduciarias de la alianza occidental no vendidas podrían tener que cancelarse. En consecuencia, los sauditas y otros exportadores de energía del Golfo seguramente han buscado garantías sobre la estabilidad del yuan y posiblemente rublos en relación con el dólar.

Por lo tanto, tenemos tres elementos que apuntan a un estándar de oro emergente en Asia, y para las naciones que están asociadas con él. En primer lugar, el presidente Putin dejó en claro que ve una transición a valores monetarios sólidos basados en productos básicos ( i.e. representado por oro ), lejos de los dólares y euros que pueden ser armados por Estados Unidos y las naciones de la alianza en su esfera de influencia. En segundo lugar, su asesor económico principal, Sergey Glazyev, que es la figura central que formula los acuerdos de liquidación comercial, se hace eco de la opinión de Putin. Y en tercer lugar, Es imposible imaginar que los exportadores de energía del Medio Oriente aceptarían pagos en monedas distintas a los dólares a menos que se les dieran garantías suficientes sobre sus valores de pago futuros en relación con el petrodólar.

Hasta el año pasado, la política a largo plazo de Rusia y China de eliminar dólares para fijar los precios de los productos básicos, resolver el comercio transfronterizo e intermediar en prácticamente todas las transacciones de divisas ha sido defensiva, dejando que Estados Unidos haga la carrera geopolítica. Las sanciones contra Rusia cambiaron todo eso. De vuelta en una esquina, Putin no tiene más opción que tratar de desestabilizar el sistema financiero occidental deliberadamente. Rápidamente se movió para proteger el rublo. Ahora está tomando la iniciativa, y como parte de su esfuerzo por eliminar la amenaza estadounidense de Europa del Este, su estrategia es tanto militar como financiera.

Precios de productos rusos

Como el mayor exportador mundial de energía, así como de una amplia gama de productos industriales y materias primas, La economía rusa se beneficiará enormemente de un cambio en las monedas mundiales del dólar fiduciario y las monedas occidentales asociadas a las monedas cuyo respaldo económico está relacionado con los productos básicos. Y cuando pensamos en la economía rusa, pensamos principalmente en términos de petróleo. Hay una mayor relevancia para la energía porque es un tema que Putin entiende a fondo, su calificación de posgrado es en economía energética. Siempre ha tenido un firme control sobre la escena energética mundial, incluidos el gas y la energía nuclear, entendiendo completamente los puntos de presión de la alianza occidental. Y según la evidencia, con sus asesores cercanos también parece tener una mejor comprensión de la teoría monetaria que sus números opuestos en la alianza occidental.

Es en este contexto que debemos ver el precio del petróleo y su historia.

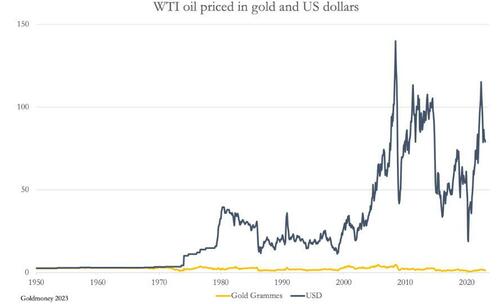

El cuadro anterior es instructivo, particularmente con respecto al precio del petróleo en oro. En 1950, el aceite de referencia WTI tenía un precio de $ 2.57, y con el oro fijado en $ 35 por onza, el equivalente de oro era de 2.361 gramos por barril. El precio del petróleo aumentó a $ 3.56 ( 3.06 gramos de oro ) cuando se suspendió el acuerdo de Bretton Woods. Hasta entonces, con un precio en dólares, el precio había sido notablemente estable, y algo de ese aumento en el precio del petróleo antes del final del acuerdo de Bretton Woods era comprensible, porque el valor oficial del dólar en oro comenzó a cuestionarse en los mercados antes de que Bretton Woods fuera suspendido en 1971.

La estabilidad de precios entre 1950 y 1971 ( cuando Bretton Woods cesó ) fue notable. La expansión del crédito, medida por la oferta monetaria M3 entre esas fechas, fue sustancial, desde 1960 más del doble. Según los monetaristas, el poder adquisitivo del dólar debería haberse reducido aproximadamente a la mitad. El hecho es que no lo hizo es evidencia de que mientras el vínculo de una moneda con el oro goza de credibilidad en el mercado, no perderá poder adquisitivo debido a la expansión del crédito. Lo que sí dio finalmente no fueron los precios, sino un aumento de las reservas de oro estadounidenses que cayeron de un pico en 1949 de 21.828 toneladas a 9.070 toneladas en 1971.

El poder adquisitivo del oro goza de una estabilidad inigualable, por lo que siempre ha sido dinero a lo largo de los siglos. Toda la evidencia confirma esto, ilustrada en nuestro próximo gráfico, que es de precios mayoristas en el Reino Unido durante el patrón oro de 1817 — 1914.

Tras las consecuencias económicas de las guerras napoleónicas y cuando el nuevo patrón oro se instaló, con el tiempo los niveles de precios se estabilizaron. A medida que los sistemas bancarios se perfeccionaron cada vez más después de la Ley de la Carta del Banco de 1844 y el Banco de Inglaterra se unió al Sistema de Compensación de Londres en 1864, Con esta medida, el nivel general de precios se hizo cada vez más constante.

Para confirmar la estabilidad de precios del oro, podemos retroceder aún más a la época de Diocleciano, quien produjo su edicto de precios máximos en 301 DC. Las circunstancias fueron que el poder adquisitivo de la moneda denarii estaba cayendo debido a su degradación. Del edicto, encontramos que un gramo de oro se fijó en 216 denarios, lo que nos da un valor de conversión para los bienes enumerados en el edicto para compararlos hoy. De esto, sabemos que en la moneda actual la carne de cerdo era de aproximadamente $ 4 libras, el pescado marino de aproximadamente $ 8 libras por libra y una docena de huevos $ 3.32. Vin ordinaire fue $ 2.96 para una botella de 75 cl y vino de buena calidad $ 11.10 por botella. La cerveza era $ 3 por litro. Claramente, los precios de los alimentos básicos que todavía consumimos eran similares a los actuales, evidencia irrefutable de que el oro valorado como dinero es estable incluso durante miles de años.

Tras la finalización del acuerdo de Bretton Woods, el precio del petróleo en oro mostró la misma estabilidad relativa a largo plazo en un momento en que fluctuaba enormemente en dólares. Desde 1971, medido en dólares, el petróleo WTI ha sido tan alto como $ 140 e incluso se volvió negativo debido a problemas que emanaron de los mercados de futuros en abril de 2020. En gramos de oro, la gama ha sido 4.88 y 0.35. No cabe duda de que la volatilidad de los precios en el oro habría sido considerablemente menor si los estadounidenses intentaran demonizar el oro, suprimir su precio en dólares, y los mercados de plataformas en general a lo largo de las décadas no habían tenido lugar. Ver que los precios son considerablemente más volátiles en dólares que en los gramos de oro después del final de Bretton Woods confirma los mejores medios para fijar el precio del petróleo y, por lo tanto, todo el complejo de productos básicos, está en oro.

Teniendo en cuenta que los economistas rusos nunca estuvieron expuestos a la filosofía keynesiana antes del colapso de la Unión Soviética, Los asesores superiores como Sergey Glazyev casi seguramente saben que el oro sigue siendo dinero a pesar de la propaganda estadounidense de que ha sido reemplazado por el dólar estadounidense. Los asesores económicos de Putin se habían quejado de que la política del Banco de Rusia de vender todo el oro extraído a Londres antes de que se impusieran sanciones comerciales y financieras demostró que su alta gerencia había sido capturada por el políticas económicas y monetarias de los banqueros centrales occidentales y no representaban sus propios puntos de vista.

Putin sabrá que con un precio en oro, las exportaciones de productos básicos de Rusia deberían haber conservado ampliamente su valor de mercado. Tanto Glazyev como Putin también sabrán que el precio del oro del petróleo hoy es de 1.32 gramos por barril, un 42% menos que el nivel de 1950 de 2.36 gramos, y un 51% menos% desde 2,67 gramos de precio cuando se suspendió el acuerdo de Bretton Woods. Rusia ha perdido mucho del régimen de moneda fiduciaria de Occidente.

Hay otro problema en que las únicas fuentes significativas de petróleo que requieren una energía mínima para extraer están en el Medio Oriente y Siberia. En otros lugares, el petróleo, particularmente el esquisto bituminoso, requiere un aporte de energía sustancial, alimentado por derivados del petróleo. Es en este contexto que debemos ver los intentos de Rusia en asociación con los sauditas e Irán de tomar el mando de la fijación global de precios del petróleo.

Según la revisión estadística de 2022 de British Petroleum, el suministro mundial de petróleo crudo en 2021 fue de 89,877,000 barriles diarios, de los cuales Rusia y Oriente Medio se combinaron fue de 41,985,000. Visto de esta manera, la importancia estratégica para que Rusia y Oriente Medio trabajen juntos para controlar los precios se vuelve clara. Además, con las naciones avanzadas en el oeste empeñadas en reducir la dependencia de los combustibles fósiles y, por lo tanto, su propia producción de petróleo otorga más poder de fijación de precios a los proveedores asiáticos.

Si Rusia decide elevar los precios mundiales mientras continúa ofreciendo petróleo a precios reducidos a sus aliados, entonces el precio en los gramos de oro se vuelve relevante, Dada la creciente evidencia de que el oro volverá a apuntalar el comercio y posiblemente las monedas nacionales en la OCS, la EAEU y los BRICS. Como se señaló anteriormente, el precio del gramo de oro cuando Bretton Woods fue suspendido fue de 2.67 gramos por barril, hoy es de 1.42 gramos. Al tipo de cambio actual de oro a dólar de $ 1840, eso sería el equivalente de $ 150 por barril.

Las consecuencias monetarias de los estándares de oro asiáticos.

Podemos suponer que las consecuencias de los hegemones asiáticos que respaldan sus sistemas de pago con oro habrán sido cuidadosamente consideradas por ellos, particularmente por los rusos que se han visto obligados a presentar un medio para proteger sus ingresos de exportación de dólares armados.

Además de aportar estabilidad a los valores de exportación, existen otras ventajas para reintroducir el oro en los sistemas monetarios. La estabilidad de la tasa de interés a tasas más bajas es un beneficio obvio. Actualmente, la tasa de interés clave del Banco de Rusia es del 7,5% y la inflación de precios se estima en el 11,8%. El rendimiento del bono OFZ a 10 años de Rusia es del 11%. Si el rublo se convierte en un sustituto de oro creíble, se puede esperar que la inflación de los precios, las tasas de interés y los rendimientos de los bonos disminuyan hacia niveles que reflejen la estabilidad a largo plazo del oro. Y suponiendo que la expansión crediticia de los bancos comerciales de Rusia no sea excesiva, no hay razón para esperar lo contrario que la estabilidad financiera de la moneda y la economía rusa continuará a largo plazo.Junto con los bajos impuestos ( El impuesto sobre la renta de Rusia es un 13% plano ), se puede esperar que esta estabilidad fomente un progreso económico genuino y la acumulación de riqueza personal para el pueblo ruso.

Después de las Guerras Napoleónicas, estas son las condiciones que llevaron a Gran Bretaña a convertirse en la entidad comercial más poderosa del mundo en la Primera Guerra Mundial. Fomentarán la revolución industrial planificada tanto por Rusia como por China en asociación con los miembros del continente euroasiático de la OCS y la EAEU. La estabilidad que el oro brinda a las monedas participantes seguramente atraerá a otras naciones del sistema de moneda fiduciaria basado en el dólar estadounidense para participar en este éxito. Y a medida que crece el impulso para el nuevo régimen monetario, la inflación de precios de Rusia, las tasas de interés y los rendimientos de los bonos disminuirán a cero, 2% y 3% o 4% respectivamente.

Sin embargo, se puede esperar que un movimiento hacia el respaldo de oro para sus monedas por parte de los hegemones asiáticos socave el poder adquisitivo de las monedas fiduciarias occidentales. El capital internacional dejará monedas fiduciarias para los productos básicos, con naciones reconstruyendo reservas de energía, metales y otras materias primas. Se buscarán metales preciosos, específicamente oro, y se puede esperar que su precio aumente.

Las consecuencias para los precios de los productos básicos que se miden en gramos de oro o en sustitutos de la moneda de oro serán impulsar los precios de los productos básicos medidos en monedas fiduciarias en declive aún más. En el ejemplo dado anteriormente en este artículo, que sugiere que en dólares de hoy el precio del petróleo anterior a Bretton Woods sería el equivalente a $ 150 por barril, este valor se alcanza con oro en $ 1840. Un aumento en el precio del oro medido en la moneda fiduciaria decreciente fácilmente llevaría esta estimación del precio del petróleo a más de $ 200.

Las consecuencias para los precios mayoristas y de consumo en las naciones occidentales se volverían rápidamente obvias, con los bancos centrales obligados a revisar sus expectativas de inflación de precios considerablemente más altas, obligado a ajustar sus políticas de tasas de interés en consecuencia. Se puede esperar que aumenten los rendimientos de los bonos, lo que socava todos los valores financieros y de propiedad. Como aclara esta perspectiva negativa, medida contra las monedas fiduciarias de oro probablemente entrará en una disminución relativa sustancial.

Las consecuencias de la aparición del respaldo de oro para las monedas en Asia en las monedas y economías de la alianza occidental son muy diferentes en sus detalles. Brevemente, es probable que surjan las siguientes dificultades para los principales jugadores:

La dependencia de la inversión extranjera interna ha protegido al dólar de los continuos déficits comerciales y ha desempeñado un papel clave en la financiación de la deuda del gobierno de los Estados Unidos desde el final de Bretton Woods. Ha permitido al gobierno de los Estados Unidos tener déficit presupuestarios de manera más o menos continua. La acumulación de capital extranjero como contraparte de los desequilibrios comerciales ahora parece haberse desacelerado y se revertirá si el presidente Putin sigue adelante con su advertencia en el Foro Económico de San Petersburgo, persuadir a los asistentes para que vendan dólares activamente. El gobierno de los Estados Unidos enfrentará importantes obstáculos de financiación contra la liquidación extranjera de bonos del Tesoro. Los rendimientos de los bonos y los costos de financiamiento para el gobierno seguramente aumentarán a niveles de crisis. Y la propia situación financiera de la Reserva Federal se convertirá en una fuente adicional de preocupación para los mercados de divisas. Además,los bancos comerciales tienen restricciones en el balance general, lo que restringe su capacidad de crear más crédito bajo las reglas de Basilea III.

Las consecuencias para la UE y la eurozona serían divisivas política y económicamente. Si no fuera por limitaciones políticas, Alemania naturalmente se desviaría hacia la cooperación con los regímenes monetarios sólidos que surgen hacia el este, particularmente a medida que las finanzas del club mediterráneo se deterioran, necesita aún más apoyo a expensas de la riqueza de Alemania. Con la caída de los precios de los bonos, todo el sistema del euro compuesto por el BCE y sus bancos centrales nacionales necesitaría ser recapitalizado, ya que tiene un patrimonio negativo. Los bancos globales sistémicamente importantes de la eurozona ( G-SIB ) están extremadamente apalancados y es poco probable que sobrevivan a la combinación de la caída de los valores de los activos y las deudas incobrables que serían las ciertas consecuencias del euro disminución del poder adquisitivo.Después de haber sido reunido a instancias de un comité político y ahora administrado por una camarilla política, el euro corre el riesgo de perder toda credibilidad del mercado.

Las consecuencias para el yen japonés también serán duras. La economía japonesa depende en gran medida de los productos y materias primas importados. Los precios más altos en yenes se alimentarán a precios aún más altos a través de la cadena de valor. La inflación japonesa ya se registra en 4%. El IPC incluye precios suprimidos por subsidios gubernamentales que dan un efecto cosmético. El Banco de Japón ha apostado por la perspectiva de inflación, continuando asumiendo que era transitorio mucho después de que otros bancos centrales importantes aceptaran que la inflación no iba a disminuir tan fácilmente como originalmente pensaban. Los rendimientos de los bonos del gobierno hasta dos años de vencimiento aún tienen rendimientos negativos, lo que ilustra la irrealidad del enfoque de tres monos sabios del Banco de Japón sobre la inflación de precios y la política de tasas de interés. Por ahora,el BoJ está manipulando agresivamente el mercado de bonos para mantener los rendimientos suprimidos mediante la compra de enormes cantidades de JGB a 10 años para limitar su rendimiento al 0.5%. De una forma u otra, el final de esta política se impondrá al Banco de Japón y el shock en las finanzas del gobierno será tremendo. La relación deuda pública / PIB supera el 250%, y es probable que un aumento en los costos de financiamiento sea catastrófico para el yen.

Las consecuencias para la libra esterlina también serán significativas. En una trampa de deuda similar a la del gobierno de los Estados Unidos, los británicos tienen la desventaja adicional de una economía suprimida por el aumento de los impuestos. Además, siendo Londres el centro financiero internacional construido sobre monedas fiduciarias, el Reino Unido estará en el epicentro de una crisis de moneda fiduciaria. Para el tamaño de su economía, el Reino Unido tiene pocas reservas de oro, lo que dificulta cualquier escape futuro de la trampa de la moneda fiduciaria.

Los principales gobiernos no solo se alinearán económica e intelectualmente con el dólar fiduciario, ya que su moneda de reserva quedará con una desventaja comparativa por parte de Asia que se traslada a estándares monetarios sólidos, pero sus economías están expuestas a compromisos de bienestar altamente costosos. Políticamente, les resulta imposible responder a los desarrollos en Asia con recortes en el gasto público. El aumento de los precios, que en realidad representa una disminución del poder adquisitivo para las monedas fiduciarias, requerirá tasas de interés significativamente más altas para detener la venta extranjera a favor de las reservas estratégicas de productos básicos y oro.

Se acerca rápidamente un momento de elección fundamental: ¿los bancos centrales continuarán suprimiendo las tasas de interés para salvar los mercados financieros y apoyar la actividad económica, ¿O actuarán para proteger la moneda e ignorarán las consecuencias financieras y económicas? El imperativo político es claro, sobre todo debido a las consecuencias para los costos y pasivos de financiamiento del gobierno. Además, los economistas de los gobiernos y los bancos centrales serían reacios a abandonar sus políticas económicas y monetarias integradas protegiendo sus monedas porque sería una admisión de fracaso.

Los comentaristas financieros ya son conscientes del próximo dilema, refiriéndose a él como un eje político. Con la condición de ser inflacionistas, todos advierten sobre los peligros de las tasas de interés más altas, y los propietarios de activos financieros confían en este llamado pivote. Pero un pivote solo retrasa el resultado en muy poco tiempo porque las consecuencias de una moneda que se deprecia rápidamente en relación con los productos básicos y otros insumos de costos pronto conducirán a una actividad económica obstaculizada, los planes de negocios se vuelven obsoletos rápidamente y el desempleo aumenta catastróficamente. La respuesta keynesiana de la estimulación económica simplemente no estará disponible.

La única salvación será que los gobiernos occidentales descarten por completo la macroeconomía keynesiana y vuelvan a las teorías económicas clásicas. Las suposiciones falsas que se han acumulado en los últimos cien años tendrán que ser anuladas. Por lo tanto, los economistas de los bancos centrales y los departamentos gubernamentales no estarán intelectualmente equipados para proporcionar soluciones. La reeducación en un contexto de crisis económica impulsada por el colapso de las monedas fiduciarias llevará algún tiempo; tiempo que es poco probable que los mercados otorguen.

Las crisis de este tipo casi siempre emanan en las divisas porque son los tenedores extranjeros de monedas quienes son los primeros en reconocer la debilidad de una moneda. Por lo general, implica una moneda específica. Pero esta vez, afectará a todas las principales monedas de la alianza occidental. Además, en lugar de un cambio entre las monedas fiduciarias, gran parte de la crisis reflejará la venta al por mayor de monedas fiduciarias para productos básicos y oro. Además, el error que cometió la alianza occidental al hacer que sus monedas no valgan nada en manos rusas ha llevado a todos los tenedores extranjeros de monedas fiduciarias a su verdadero valor.

Un curso sensato para cualquier gobierno no alineado sería intercambiar reservas de divisas por reservas estratégicas, esta última compuesta de productos básicos, materias primas y alimentos. La presión que este cambio ejercería sobre los mercados no se limita a las monedas, sino que es una reversión de las condiciones que han sustentado el crecimiento de los derivados. La lucha para cubrir las obligaciones del papel a medida que la demanda de productos físicos comienza a impulsar los precios seguramente provocará dislocaciones en el mercado, amenazando la solvencia de los bancos comerciales y los especuladores.

También es probable que haya un desenrollamiento de las posiciones entre las monedas fiduciarias. Japón ha sido una fuente de capital para Estados Unidos a través del carry trade y, en menor medida, una fuente de inversión directa en bonos europeos. La conmoción de las tasas de interés más altas en Japón está destinada a causar una repatriación de estos fondos por dos razones: en primer lugar, en momentos de mayor incertidumbre global, los inversores liquidarán las posiciones en mercados extranjeros para ellos porque su contabilidad está en su moneda nativa y la inversión extranjera es un riesgo de inversión adicional; y en segundo lugar, Las pérdidas en las inversiones nacionales deben ser financiadas.

No es solo Japón. Es un problema que afecta a todos los inversores extranjeros en los mercados bajistas causado por el aumento de las tasas de interés. La reversión de los flujos de inversión que se han acumulado desde la última crisis financiera hace trece años está destinada a dominar la actividad cambiaria. China y Rusia nunca participaron en la tendencia a exportar capital, pero los miembros de la alianza occidental sí. La reversión de estos flujos es una tendencia que probablemente golpeará fuertemente al dólar, no solo en términos de precios de los productos básicos, sino inicialmente frente al euro y al yen en particular.

El impacto en el oro.

A lo largo de la historia, el dinero ha sido oro y el crédito de descanso. Cuando separas el crédito del oro, hay consecuencias. El precio de los bienes y servicios en el crédito difiere de su fijación de precios en oro. Es realmente así de simple.

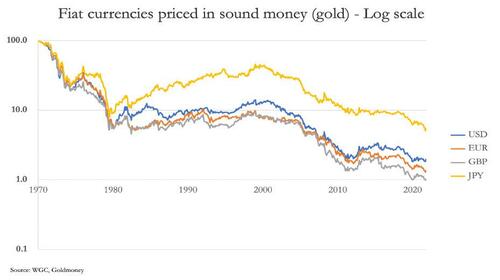

En este artículo, se supone que fijar el precio de todo en oro ha llevado a fluctuaciones mínimas en el poder adquisitivo del oro. Pero las fluctuaciones ocurren, y debido a que las monedas fiduciarias dominan los precios, se ven impulsadas principalmente por cambios en el estado del crédito. No hubo un ejemplo más claro de esto que la divergencia en los precios entre el oro y el fiat que siguió al final de la era de Bretton Woods, ilustrado en nuestro gráfico anterior que compara el petróleo con un precio en oro con el petróleo con un precio en dólares. El cuadro a continuación lo coloca directamente en un contexto de oro versus fiat.

Desde la suspensión de Bretton Woods, el dólar ha perdido el 98% de su valor en relación con el dinero real, que es oro. Las otras monedas fiduciarias importantes han sido igualmente empobrecedoras, y solo ahora se avecina el acto final en su destrucción.

Una aceleración en la tasa de colapso de las monedas fiduciarias obviamente conducirá a un aumento significativo en la demanda de oro. Por lo tanto, los valores de productos y productos medidos en oro caerán. Esto también se reflejaría en el poder adquisitivo de las monedas con un estándar de oro creíble, aumentando aún más su divergencia de las monedas fiduciarias.

Lo que hemos descrito es el desarrollo de un mundo dividido por un reconocimiento de que el oro es dinero y que las monedas deben convertirse en sustitutos creíbles para él, y un mundo enganchado práctica e intelectualmente a las monedas fiduciarias. En lugar de asumir que la economía mundial es interdependiente de las políticas económicas de todas las naciones, descubriremos que ese no es el caso, y mientras el mundo fiduciario se hunde en un colapso monetario, Las naciones que aceptan dinero sólido están preparadas para una nueva fase de prosperidad económica.

No hay comentarios:

Publicar un comentario

No se admiten comentarios con datos personales como teléfonos, direcciones o publicidad encubierta