Deutsche Bank no es Credit Suisse, pero sigue siendo Deutsche Bank

Resumen

- Las acciones de Deutsche Bank han tenido un rendimiento inferior al mercado y a otros bancos europeos en 2023.

- Algunas métricas, como la relación P / B de solo 0.33, sugerirían que Deutsche Bank es barato y está infravalorado.

- Dada la baja rentabilidad del banco y los problemas en el gran segmento minorista, las acciones no me parecen baratas, sino que tienen un precio adecuado.

Deutsche Bank

Thomas Lohnes

( Nota: Todos los importes del artículo están en EUR. Al tipo de cambio actual, 1 EUR es de alrededor de 1.09 USD. )

Tesis de inversión

En los últimos trimestres, Deutsche Bank (NYSE:DB) tenía muchas posibilidades eso. El objetivo a largo plazo del 8% RoTE ( Retorno sobre la equidad tangible ) se alcanzó en 2022, contra muchos escépticos. En Q1 2023 el banco reportó 1.9bn de ganancia antes de impuestos, la ganancia trimestral más alta desde 2013. Parece que después de muchos años malos y la disminución de los precios de las acciones en casi un 90% ( desde el máximo en 2010 hasta el mínimo en 2020 ), el banco finalmente estaba avanzando.

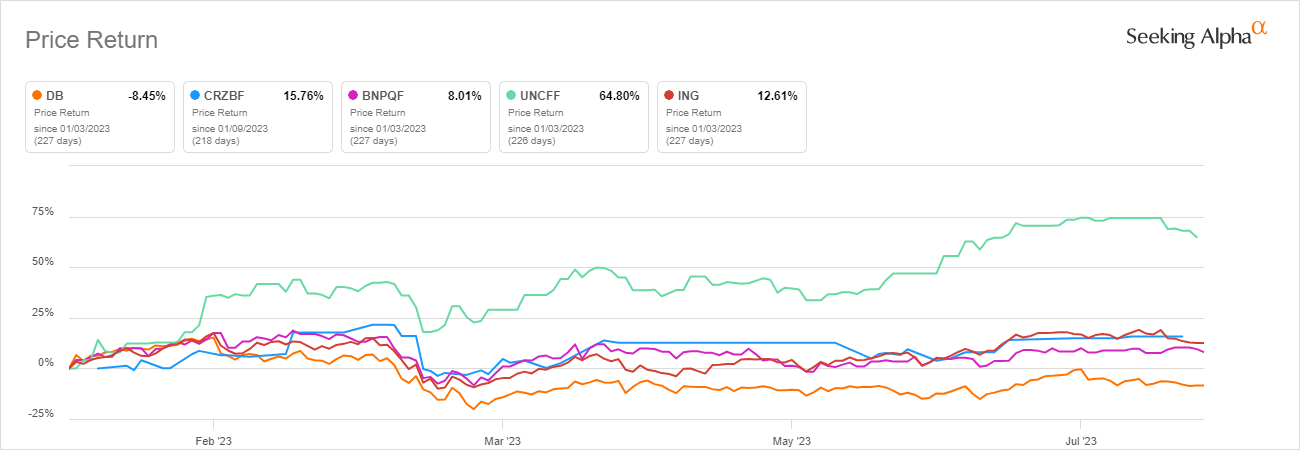

Pero el precio de las acciones no se ha movido este año ( al menos no en una dirección positiva ), y Deutsche Bank se está quedando significativamente detrás de sus pares. Elegí Commerzbank (OTCPK: CRZBF) (OTCPK: CRZBY), BNP Paribas (OTCQX: BNPQF, OTCQX: BNPQY), ING (ING) y UniCredit (OTCPK: UNCRY) (OTCPK: UNCFF) para una comparación:

Precio de las acciones del Deutsche Bank YTD versus pares europeos ( Fuente: Seeking Alpha )

Eso me hizo echar un vistazo más de cerca a Deutsche Bank y sus resultados de Q2 porque pensé que tal vez había algún valor oculto aquí. Sin embargo, encontré eso Resultados financieros del segundo trimestre fueron un revés de nuevo. La rentabilidad disminuyó a un RoTE inaceptable del 5,4. También descubrí que el banco no ha perdido su propensión a sobrecomercializar sus números e incluir o excluir elementos en sus informes como gastos únicos o ganancias para ese propósito. Solo un ejemplo: mientras que el banco incluyó un crédito fiscal único cuando informó el RoTE para Q4 2022, excluyó los costos únicos de reestructuración y gastos legales al informar al RoTE para Q2 2023. ( Nota importante: esta es mi opinión personal y otros analistas de Seeking Alpha tienen una opinión diferente. Te animo a que revises el artículo reciente de Investigación Cavenagh por ejemplo, y haga sus propias conclusiones. Como siempre, agradezco sus comentarios y una discusión en las secciones de comentarios. )

Después de que Credit Suisse colapsó en marzo, las acciones de Deutsche Bank cayeron casi un 15% en unas pocas horas el 28 de marzo, y nadie parecía saber por qué. Lo único que sucedió ese día fue que Deutsche Bank había anunciado un reembolso anticipado de un bono de Nivel 2, que en realidad es más un signo de fortaleza financiera que debilidad. Las comparaciones con Credit Suisse surgieron rápidamente. Credit Suisse también era financieramente sólido hasta que de repente ya no lo era, y luego desapareció aún más rápido. Algunas personas señalaron el gran libro de derivados de Deutsche Bank o la exposición a bienes inmuebles comerciales.

Mi opinión es que Deutsche Bank ciertamente no es Credit Suisse, sino que analiza los números y los informes de la compañía, Me parece que sigue siendo el mismo Deutsche Bank que he evitado en los últimos años, y continuaré haciéndolo.

He aquí por qué creo que el bajo precio de las acciones está justificado y que el viaje de transformación del Deutsche Bank parece que podría llegar a un final temprano y prematuro.

Una mirada detallada a los números del segundo trimestre de 2023

Los números no eran buenos, al menos en mi opinión. Los ingresos fueron de 7.400 millones, un 11% más de 11 ° año, pero un 4% menos de QoQ. La ganancia fue de solo 0.900 millones, un descenso del -22% respecto al año pasado e incluso del -29% de QoQ. Sin embargo, esto incluye 700 millones de gastos no operativos, que Deutsche Bank excluye en sus números ajustados como un costo único y no recurrente ( que creo que está mal, pero más sobre eso más adelante ).

Los impulsores positivos fueron el aumento de los ingresos por intereses netos y las provisiones de bajo riesgo. Las provisiones de riesgo deben mantenerse relativamente bajas y dentro de 20-30 pb para todo el año 2023 de acuerdo con la guía del banco. Creo que esto es notable teniendo en cuenta que es poco probable que la economía de Alemania crezca en 2023 y que los problemas en algunos sectores, como la industria de la construcción, se están acumulando.

La relación CET1 fue del 13,8%, y la relación LCR ( de cobertura de liquidez ) fue del 137%. Esos son buenos números ( y comparables a sus pares ) y, en mi opinión, un testimonio de que Deutsche Bank tiene una situación sólida de capital y liquidez. Ambos números también han mejorado YoY (, la relación CET1 fue del 13,6% al final del primer trimestre y del 13% al final del segundo trimestre de 2022; la LCR fue del 133% al final del primer trimestre de 2023 y 143% al final del segundo trimestre de 2022 ).

En consecuencia, Deutsche Bank tiene la intención de continuar distribuyendo capital a los accionistas, a través de dividendos y recompras de acciones. El número objetivo es de al menos mil millones de euros para 2023. Si bien este es ciertamente un gran número en sí mismo, palidece en comparación con lo que otros bancos europeos están haciendo. UniCredit, por ejemplo, ha recomprado acciones valoradas en 2.340 millones de euros desde junio de 2022 y está en proceso de completar la segunda parte de un volumen de recompra de 3.340 millones - 6.5% del capital social total, y eso se suma a un volumen de dividendos de 3.000 millones (, el banco ha acumulado 1.500 millones en el primer semestre de 2023 ). Mi punto clave aquí: los inversores no solo deben mirar la relación 0.33 P / B de Deutsche Bank versus la relación 0.73 para UniCredit y concluir que Deutsche Bank está infravalorado en comparación. Hay una razón por la cual UniCredit se valora más y es su rentabilidad mucho más alta, lo que resulta en rendimientos significativamente más altos para los accionistas.

Los costos van en la dirección equivocada

Una razón importante para la baja rentabilidad es la base de alto costo. Después de que los costos disminuyeron de FY 2021 a FY 2022, ahora están aumentando de nuevo. Esta no es una tendencia general entre los bancos europeos. Por ejemplo, su compañero alemán Commerzbank gastos reducidos en el segundo trimestre de 2023 en comparación con el año anterior.

Los gastos del tercer trimestre incluyen 700 millones de gastos no operativos, principalmente reestructuración y costos legales. Deutsche Bank excluye aquellos al informar costos ajustados. No estoy seguro de que esto sea apropiado. El banco también tuvo gastos no operativos de 900 millones en 2021 y 500 millones en 2022. Me parece que esto es lo que yo llamo la falacia de costo única: una empresa ajusta sus números informados por artículos únicos, pero si observa los números reportados por período, el costo único siempre está ahí. Es solo que en cada período es un costo único diferente.

En consecuencia, la relación costo / ingreso disminuyó a 75.6%, bajando -2.4ppt YoY y -2.9ppt QoQ. RoTE fue un triste 5.4%, bajando -2.9ppt QoQ y -2.5ppt YoY. Sin embargo, no es fácil encontrar el número de 5.4% en los informes de Deutsche Bank. Si observa la presentación de ganancias del segundo trimestre, se encontrará con una variedad de otros números de RoTE: 6.8%, 7%, 8.1% e incluso 9%. El número más alto del 9%, que está por encima del objetivo del 8% para 2022 y cerca del objetivo a largo plazode un RoTE después de impuestos del 10%, es para el H1 2023 completo y está ajustado por gastos no operativos. Para mí, este es un deja vu, la propensión de Deutsche Bank a informar números que se ven mejor de lo que son. El banco alcanzó su objetivo de un RoTE del 8% en 2022 también solo debido a un crédito fiscal único, pero en ese momento decidió ir en sentido contrario e incluirlo en su número de ganancias.

Si bien el enfoque obviamente ha funcionado para el CEO de Deutsche Bank, Christian Sewing, el periódico alemán Handelsblatt Recientemente informó que fue el CEO mejor pagado en Alemania en 2022, los inversores deben analizar cuidadosamente los números de Deutsche Bank y no tomarlos al pie de la letra.

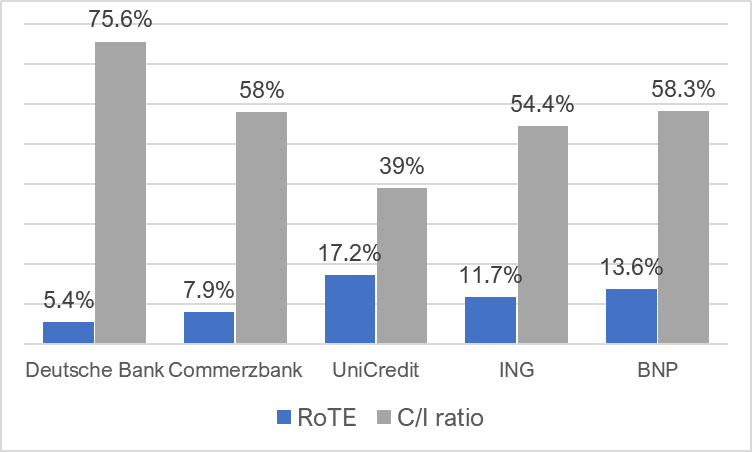

Tanto las relaciones RoTE como C / I son significativamente peores que lo que informan otros bancos europeos y el compañero alemán Commerzbank.

Ratio de costo / ingreso y comparación RoTE Deutsche Bank y bancos pares europeos ( Fuente: Bellasooa Investigación basada en informes financieros de la empresa )

El segmento del banco privado sigue teniendo un rendimiento inferior

Si bien ninguno de los cuatro segmentos (Banco Corporativo, Banco de Inversión, Banco Privado y Gestión de Activos se destaca de manera positiva), al menos en comparación con sus pares, el RoTE en el Banco Corporativo y en la Gestión de Activos fue al menos decente con 14.8% para el Banco Corporativo y 12.5% para la Gestión de Activos. Sin embargo, el segmento del Banco de Inversión tenía un RoTE de solo 5.3%, y el segmento más grande por ingresos, Private Bank, llegó a solo 2.8%.

El segmento del Banco Privado no cumplió con las expectativas en el segundo trimestre por tercera vez consecutiva. Para el segundo trimestre de 2023, el segmento reportó ganancias antes de impuestos de solo 171 millones, donde, según analistas, se esperaba que fuera 399mn.

En un entorno macro que es casi perfecto para los bancos minoristas con tasas de interés crecientes y ( aún ) bajas pérdidas crediticias, esto es decepcionante. El Banco Privado tiene una relación C / I de más del 80% y los inversores deben preguntar cómo se verá cuando el entorno macro se deteriore.

En el lado positivo, un cambio de gestión en el segmento minorista está en camino. Incluso si esto significa una mayor reestructuración y posiblemente más gastos no operativos, es necesario un cambio para mejor aquí para considerar a Deutsche Bank como una oportunidad de inversión. Con 576 millones, la mayor parte de las ganancias del segundo trimestre proviene del Banco de Inversiones. El segmento del Banco Privado solo contribuyó con 171 millones (, ambos números son antes de impuestos ). Sin embargo, el Banco de Inversiones necesita mucho más capital con activos ponderados por riesgo de 141.38 mil millones versus RWA de 71.04 mil millones para el Banco Privado. Por lo tanto, las mejoras en el segmento minorista tendrán un impacto descomunal en los rendimientos de los accionistas.

Conclusión

Las acciones de Deutsche Bank parecen infravaloradas cuando los inversores solo se centran en métricas específicas, especialmente el valor en libros por acción. Si bien Deutsche Bank ha mejorado considerablemente en los últimos 2-3 años, el banco todavía está muy por detrás de sus pares europeos con respecto a la rentabilidad. Deutsche Bank también tiene la tendencia de informar de manera optimista, por lo que los inversores deben analizar cuidadosamente los números para comprender lo que significan.

El segmento minorista parece problemático, a pesar de los considerables vientos de cola macroeconómicos de los que otros bancos europeos han podido beneficiarse. Como esos vientos de cola no persistirán para siempre, pondría un gran signo de interrogación sobre el progreso en la transformación.

Por lo tanto, mi conclusión es: si desea invertir en bancos europeos, hay mejores oportunidades que Deutsche Bank en este momento, al menos en mi opinión.

Nota del editor: este artículo analiza uno o más valores que no cotizan en un intercambio importante de EE. UU. Tenga en cuenta los riesgos asociados con estas existencias

No hay comentarios:

Publicar un comentario

No se admiten comentarios con datos personales como teléfonos, direcciones o publicidad encubierta