[Efectos de las reformas del PPSOE] Los pensionistas perderán una media de 235 euros en 2017 y las pensiones seguirán cayendo en los próximos años

Por Kaos. Laboral y Economía

En el 2017 se calcula que volverán a reducirse en 235 euros de media y, por lo que se refiere a la previsible evolución futura si nada lo remedia, pasarán a ser del actual 80% del último salario a tan sólo el 50% del mismo.

Los resultados de las sucesivas contrarreformas avaladas por el marco de Toledo, con el PP y el PSOE como impulsores y CCOO y UGT firmando algunas de ellas, están llevando a una panorama actual y futuro de las pensiones desolador: además del poder adquisitivo perdido este año, en el 2017 se calcula que volverán a reducirse en 235 euros de media y, por lo que se refiere a la previsible evolución futura si nada lo remedia, pasarán a ser del actual 80% del último salario a tan sólo el 50% del mismo en las próximas décadas.

El remedio parece claro, sin embargo: pensiones a cargo de los presupuestos generales del Estado, crecimiento de los ingresos mediante imposición directa y progresiva y eliminación de las bonificaciones a las patronales, aumento de la cuantía para garantizar una pensión digna y suficiente (lo dice hasta la últimamente tan traída constitución monárquica!), jubilación al 100% a los 60 para facilitar la creación de puestos de trabajo… Unas exigencias, planteadas por la Marea Pensionista, que chocan con los poderes reales: los de la banca y las aseguradoras interesadas en hacer negocio con la privatización de las pensiones, los de las grandes corporaciones a quienes interesa también arruinar las pensiones públicas y dejar de pagar la parte del salario diferido (cotizaciones sociales) de los trabajadores, y los gobiernos y partidos del capital de turno, instrumentos de esos intereses que, con el argumento de que son insostenibles, pretenden seguir profundizando en el recorte con nuevas contrarreformas… Sin olvidar tampoco a las burocracias dirigentes de CCOO y UGT, cómplices directos con su firma en algunas de las contrarreformas, o cómplices pasivos con su inactividad, y que han encontrado en la gestión de los fondos de pensiones una de sus fuentes de financiación.

Kaos. Laboral y Economía

Los pensionistas perderán 235 euros de poder adquisitivo en 2017, aunque el gasto seguirá en ‘subida libre’

La revalorización del 0,25% de las pensiones se sitúa muy por debajo del encarecimiento de los precios

- A pesar de ello, los nuevos pensionistas y el envejecimiento están disparando el desembolso para cubrir la nómina de las pensiones

- El déficit de la Seguridad Social se situó en los 18.000 millones de euros el pasado año

Los datos de mayo vuelven a confirmar la escalada del gasto en pensiones. La nómina mensual alcanzó los 8.722 millones de euros con el desembolso en ‘subida libre’, marcando máximos históricos cada mes. Todos los analistas técnicos o fundamentales coincidirían con este dictamen al evaluar la tendencia. Y, sin embargo, el poder adquisitivo de los pensionistas camina en la dirección contraria.

El gasto por parte de la Seguridad Social para cumplir con sus obligaciones con los pensionistas creció un 3% interanual en mayo. Una cota que lleva superando en los últimos 13 meses consecutivos. Asimismo, la última cifra publicada por el Ministerio de Empleo y Seguridad Social es un 42% superior a la nómina de las pensiones de diciembre de mayo de 2008. El Gobierno ha incorporado una partida récord de 139.647 millones en el proyecto de Presupuestos Generales del Estado (PGE) de 2017.

Este crecimiento no ha venido acompañado en la misma proporción por los ingresos públicos o por el conjunto de la economía. De hecho, el dato publicado este jueves de Producto Interior Bruto (PIB) en el primer trimestre mostró la primera secuencia de 12 meses en la que España genera tanta riqueza como en 2008, al situarse levemente por encima.

El gasto se dispara porque los jubilados más jóvenes tienen una pensión más alta. Los tramos de edad con mayor cuantía de media son los de 60 a 64 años, 65 a 69 años y 70 a 74 años

La pensión media en España contando todos los tipos (jubilación, incapacidad permanente, viudedad, orfandad y a favor de familiares) asciende a 919,55 euros. Un 1,91% más que el año anterior a pesar de que la revalorización por ley es del 0,25%. El gasto se dispara porque los jubilados más jóvenes tienen una pensión más alta que el resto. Los tramos de edad con mayor cuantía de media son los de 60 a 64 años (1.178 euros), los de 65 a 69 años (1.157 euros) y los de 70 a 74 años (1.022 euros). Según se aleja el pensionista de esta edad los ingresos disminuyen. Asimismo, el número de pensiones en vigor creció un 1,08%, hasta los nueve millones y medio, por el envejecimiento demográfico.

PENSIONES CADA VEZ MENORES

Así, el sistema de pensiones se encuentra entre dos problemas. Por una parte, la sostenibilidad. Y por la otra, la suficiencia. Es decir, que las pensiones sean capaces de cubrir las necesidades de quien las cobra, algo que estará en entredicho con el ritmo actual de pérdida de poder adquisitivo. Desde 2013 se revalorizan un 0,25% anual, mientras que este año la inflación promediará un 2,1% anual, según las estadísticas publicadas hasta abril y las previsiones de los economistas de Funcas.

A un pensionista al que le corresponda la pensión media de 919,55 euros, la nómina se le habrá revalorizado (como a todos) un 0,25%. Es decir, algo más de 2,2 euros por pago o 32 euros en total. Pero si creciera igual que el IPC, como en el pasado, le correspondería una alza de 267 euros en el conjunto del año. Es decir, el pensionista medio pierde 235 euros de capacidad de compra en 2017.

La deriva actual se agravará durante las próximas décadas a raíz de la reforma que aprobó el Gobierno en 2013, aunque siempre ha evitado reconocer la caída del poder adquisitivo, que no se ha producido hasta finales del pasado año. Los estudios coinciden en que las pensiones se revalorizarán un 0,25% anual durante las cuatro próximas décadas, hundiendo la tasa de reemplazo -comparativa de la pensión con el último salario- desde niveles actuales del 80% hasta el 50%, según estudios del Banco de España, Fedea o Inverco. “Se trata de una devaluación silenciosa”, advierte un experto que denuncia que los actuales trabajadores no estén informados sobre su futura pensión para prepararse.

FALTA DE MEDIDAS

Aunque los presupuestos han acaparado la atención en el Congreso, paralelamente el Pacto de Toledo ha trabajado en el germen de una futura reforma. Tras escuchar a los expertos, el siguiente paso es elaborar unas conclusiones comunes a partir de las que debe trabajar el Ministerio de Fátima Báñez para desarrollar una reforma y plantearla al Parlamento.

El proceso se ha dilatado con las primarias del PSOE. El objetivo inicial era publicar el documento en mayo y, finalmente, como pronto será a finales de junio. La victoria de Pedro Sánchez, según opinan varios diputados en privado, aleja la posibilidad de que se ataque una reforma ambiciosa para alejar el riesgo de insostenibilidad de las pensiones.

La victoria de Pedro Sánchez, según opinan varios diputados en privado, aleja la posibilidad de que haya una reforma ambiciosa para alejar el riesgo de insostenibilidad de las pensiones

Por ahora, la oposición está enrocada en que las pensiones vuelvan a revalorizarse conforme a la inflación. “Tenemos que buscar la fórmula para asegurar la suficiencia de las pensiones y mantener el sistema”, asegura Mercé Perea, aún portavoz del PSOE en pensiones, antes de que se concrete el futuro de la formación tras el congreso federal de junio. La vía de recuperar el IPC como guía de la evolución de las pensiones también es por la que abogan Ciudadanos o Podemos.

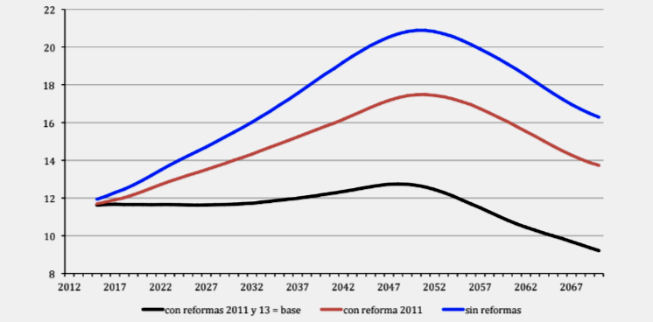

Los economistas cuestionan que esto sea viable. En Fedea calculan que el gasto permanecerá estable en el 12% del PIB durante las dos próximas décadas. Pero si se deroga la última reforma, se dispararía con la jubilación de la generación del ‘baby boom’ hasta alcanzar el 13% y el 14% del PIB durante la década de los años 30 e, incluso, superaría el 17% en 2050 (ver cuadro).

Evolución del gasto en pensiones estimado por Fedea en porcentaje del PIB

“Somos conscientes de que hay un ‘gap’ o brecha entre las cotizaciones y las prestaciones en la generación del ‘baby boom’, pero podemos evitar la ruptura del sistema como en 2013 con microcirugía”, asegura Perea, que apunta al mercado laboral para elevar las cotizaciones sociales. En Ciudadanos abogan por más flexibilidad en la edad de jubilación y la posibilidad de realizar actividades complementarias, así como informar de la pensión futura a los trabajadores. Desde Podemos, la diputada Meri Pita propone “blindar el sistema y garantizar las pensiones, si hace falta, con impuestos”.

Tanto Perea como Pita piden sacar de la Seguridad Social los gastos que no sean exclusivamente la financiación de las pensiones, sino que están relacionados con su mantenimiento y con la burocracia. Mientras que Báñez puso encima de la mesa que las pensiones de viudedad y orfandad, que en mayo alcanzaron los 2.700 millones de euros, se financien con impuestos.

Esto supondría un alivio para las cuentas de la Seguridad Social ya que, pese a los recortes (del poder adquisitivo), el organismo acabó en 2016 con un déficit de 18.000 millones y este año el Gobierno ha dispuesto un crédito de 10.192 millones para evitar el vaciamiento del Fondo de Reserva o ‘hucha de las pensiones’. “Por concepto, deben estar dentro del sistema de previsión social”, defiende Mercé Perea.

No obstante, fuentes parlamentarias apuntan que sí podría haber consenso en esto. “Es en una de las pocas cosas que puede haber avances, aunque el proceso se dilatará hasta 2018. A diferencia del pasado, ahora habrá una reforma más ‘light’, de mínimos, y más aún con Pedro Sánchez”, añaden estas mismas fuentes. Más beligerantes se muestran en Podemos, asevera Meri Pita: “No vamos a participar en un acuerdo sólo para hacer una foto”.

No hay comentarios:

Publicar un comentario

No se admiten comentarios con datos personales como teléfonos, direcciones o publicidad encubierta