Powell puede que aún no lo sepa, pero la Reserva Federal ahora está atrapada porTyler Durden Mon, 01/14/2019 - 05:40Incluso con Morgan Stanley discutiendo abiertamente si la Reserva Federal "hará feliz al mercado", ahora parece que la Reserva Federal el ajuste se ha terminado de manera efectiva con la tasa de los Fondos de la Fed apenas por encima del 2%, y la única pregunta es si la Fed recortará las tasas en 2019 o 2020, aproximadamente en el momento en que se prevé la próxima recesión, y si la contracción del balance se detendrá al mismo tiempo (y ser seguido por más QE).

Para estar seguros de que este nuevo consenso se reflejó tanto en los mercados de capital como en los de crédito, los cuales alentaron el reciente y moderado cambio de posición de la Fed y recuperaron todas sus pérdidas desde mediados de diciembre. Y, sin embargo, las paradojas del mercado emergieron rápidamente: por un lado, las tasas de los mercados bostezaban. El 31 de diciembre, las tasas no estaban tasando subidas de la Fed en los próximos dos años. Hoy, después del gran 'cambio de tono' de la Fed, las expectativas son casi exactamente las mismas. En segundo lugar, ha surgido una desconexión material entre los precios iniciales (sin alzas) y el nivel de tasas reales a 10 años (cerca de los máximos de siete años). Si, como señala Andrew Sheets de Morgan Stanley, "uno de estos es correcto, el otro parece difícil de justificar".

Luego está, por supuesto, el lamento de que la tasa neutral sea tan baja, y el potencial de producción de la economía de los EE. UU. Tan débil, que no puede sostener tasas nominales por encima del 2,25%. Por cierto , explicamos en 2015 la razón muy simple. por qué r-star, o la tasa neutral real, está atascada en un nivel tan bajo y solo se ajusta a la deriva incluso más baja: los montos récord de deuda están deprimiendo la producción económica, como lo demuestra el siguiente análisis de sensibilidad. Bank of America abordó esta preocupación clave la semana pasada cuando dijo retóricamente que "si el mercado de tasas de EE. UU. Tiene razón, esto sugeriría que el crecimiento potencial es mucho, mucho menor de lo que generalmente se acepta".Que, a quien lea nuestro análisis 2015,

debería haber sido obvio: después de todo, hay demasiada deuda en el sistema para poder sostener los aumentos de las tasas de material. Bank of America continuó: Si las tasas objetivo de los Fondos Federales de 2.00 a 2.50% son suficientes para hacer que la economía entre en recesión, con la inflación normalizada en alrededor del 2%, el crecimiento potencial parecería ser inferior a 50 puntos básicos.Alternativamente, cuando se observa en dónde la curva OIS de USD recupera una forma positiva y se aplana (en el plazo de 7 a 10 años), el precio de mercado para tasas neutrales parece ser tan bajo como 2.00-2.50%, lo que lleva a la misma conclusión. Si lo anterior fuera cierto, todas las tasas de barra de activos tienen un precio masivamente incorrecto.

Y la clave: "Si aceptamos precios de mercado, entonces no hay escasez de inconsistencias de las que aprovechar. Si el mundo está entrando en una desaceleración severa, es poco probable que la Fed espere hasta el próximo año para recortar la tasa". Lo que esto significa simplemente es que, si bien las acciones pueden alegrarse de que la Reserva Federal haya pasado de seral a ser moderada, esto puede resultar peligrosamente miope, especialmente si a la Reserva Federal le preocupa que se produzca una recesión importante, un resultado que tendrá consecuencias devastadoras una vez que finaliza la actual compresión breve, al igual que el despiadado repunte del mercado bajista del snapback, y las acciones reanudan los precios en una contracción global.

Todo esto nos lleva a una nota de Jeremy Hale, de Citi, quien, al igual que Morgan Stanley, está de acuerdo en que, si bien las acciones pueden necesitar ayuda de la Fed, en realidad es la cuestión de si la Fed ayudará, y enmarca la respuesta de la siguiente manera: "Tal vez si el "El mercado de acciones augura debilidad en la economía. ¿Lo hace?" Y aquí es donde descubrimos por qué la Reserva Federal está ahora atrapada, al menos cuando se trata de la función de reacción de la Reserva Federal ... y la respuesta del mercado a la respuesta de la Reserva Federal. El problema es simple: para la Fed, la secuencia de eventos durante las recesiones pasadas ha sido: cortes de la Fed, fallas en el SPX, cortes de la Fed.Entonces, como señala Citi, la caída de SPX es un síntoma de mayor debilidad económica en lugar de la causa.

Por supuesto, es un poco más matizado que esto, porque como Citi también muestra, para los tres períodos de desaceleración, la secuencia de eventos es: alzas de la Fed, choques del mercado de acciones, recortes de la Fed. En otras palabras, los comerciantes, que mantienen al mercado como rehén (comodescubrió Powell por primera vez en 2013

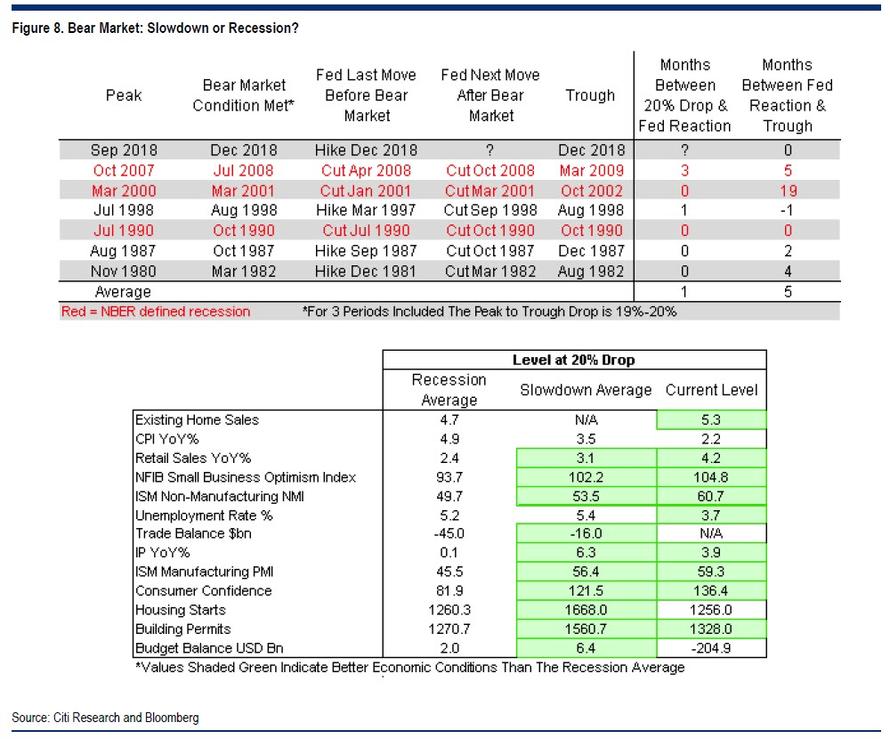

) - forzar la mano de la Fed, una conclusión respaldada por el tiempo de retardo sorprendentemente corto de la función de reacción de la Fed. De hecho, como se muestra en el cuadro a continuación, generalmente toma 1 mes en promedio, y no más de tres meses, entre la primera caída del 20% y una reacción apropiada de la Fed. Luego, una vez que la Fed cede y recorta, las acciones tardan un máximo de 4 meses en encontrar un fondo, ya que el contexto económico y la Fed son favorables. Esta historia parece encajar bastante bien con el entorno actual: es decir, la Fed subió en diciembre y luego el mercado de acciones cayó un 20%. Mientras tanto, las condiciones económicas actuales siguen siendo relativamente sólidas, y en línea con las desaceleraciones anteriores (y más fuertes que las recesiones anteriores), por lo que el siguiente paso lógico es que la Reserva Federal retrocede: siempre lo han hecho en el pasado.

El problema obvio es que la Fed está recortando porque la economía está entrando en una recesión, aun cuando el mercado ya se ha recuperado en más del 10% desde el reciente "mercado bajista", reduciendo efectivamente la caída a la mitad, esperando que la Fed reaccione precisamente a esta caída, mientras se ignora la potencial realidad económica subyacente (la que se observa arriba por la tasa neutral extrañamente baja, lo que sugiere que la economía de los EE. UU. es mucho más débil de lo que la mayoría espera).

En última instancia, todo esto se reduce a si la economía está entrando en una recesión y, en forma reflexiva, si la repentina y moderada Fed, atrapada por el mercado, ha iniciado una cadena de eventos que inevitablemente termina con una recesión. El registro histórico es ambivalente: como señala Bloomberg, de manera similar a 1998 y 1987, el S&P cayó en un mercado bajista el mes pasado (del cual se recuperó de inmediato) luego de un alza en las tasas de la Fed. La diferencia es que en los dos períodos anteriores, la Fed recortó las tasas en respuesta a las crisis del mercado (el colapso de la Administración de Capital a Largo Plazo en 1998 y la caída de las acciones del Lunes Negro en 1987) sin que la economía entrara en una recesión. En comparación, la fusión en diciembre ocurrió sin un evento de mercado similar.

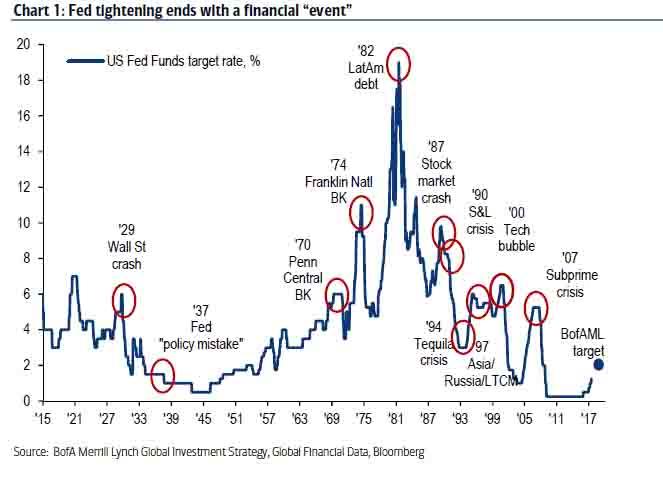

Pero la verdadera razón por la cual la Fed está ahora atrapada, ya sea que Powell lo sepa o no, es también el resultado de la observación más preocupante de todas: mientras muchos analistas advierten que son las alzas de tasas de la Fed las que finalmente catalizan la próxima recesión y la Cada ajuste de la Reserva Federal termina con un "evento" financiero, la verdad es que falta un paso en este análisis, y puede sorprender a muchos que las tres últimas recesiones ocurrieron con 3 meses del primer recorte de tasas después de ¡Un ciclo de senderismo!

En otras palabras, se puede argumentar que fue la admisión oficial de la Fed de la debilidad económica, al recortar las tasas, lo que desencadenó la contracción económica que se estaba acelerando como resultado de las tasas más altas y las condiciones financieras más estrictas.Si ese es el caso, entonces la próxima recesión en Estados Unidos comenzará apenas unos meses después de que la Fed reduzca las tasas. Todavía hay una pequeña posibilidad de que Powell intente escapar de esta trampa y, en lugar de reducir las tasas, reanudará la escalada, pero las probabilidades de que eso ocurra son mínimas: como lo calcula Bloomberg, si la Reserva Federal reanuda la reducción de tasas a finales de este año, fue la primera vez en la historia reciente que lo hizo después de una caída en las existencias de este tamaño. Fuente: Zero Hedge

No hay comentarios:

Publicar un comentario

No se admiten comentarios con datos personales como teléfonos, direcciones o publicidad encubierta