lunes, 3 de octubre de 2016

existen 5 clases de personalidades

existen 5 clases de personalidades:

LOS IDIOTAS, que no se enteran de nada.

LOS TONTOS que por mucho que les repitas las cosas continuan en sus trece.

LOS IMBECILES quieren ser graciosos y no lo son.

LOS LISTOS se creen que todo no saben.

LOS GUILIPOLLAS sin comentarios.

DE CUAL ERES TÚ?

Si has elegido la opción LISTO, realmente eres idiota, solo un idiota dice ser listo.

Si escogues imbecil, idiota o guilipollas, iras a peor porque realmente eres lo que has elegido.

Si escocès la opción tonto realmente eres listo, solo una persona inteligente piensa que no lo es.

Cambiar de banco? Para qué, son todos iguales

Los españoles desconfiamos de cambiar de banco porque tenemos la misma impresión negativa del sistema financiero en su conjunto. Así lo destaca el estudio de Efma para FICO, que destaca que en España se produce una situación singular, puesto que los clientes de los bancos no están dispuestos a aceptar ofertas cruzadas de su banco pero tampoco a cambiar de banco porque la confianza en otras entidades financieras del sector es prácticamente nula. Sin embargo, los ciudadanos españoles están abiertos, cada vez más, a reclamar ante el regulador o a discutir los contratos existentes sobre las hipotecas. Además, casi el 60% de los españoles está preparado para buscar fuentes alternativas de crédito. Por su parte, en Europa, el 41% de los profesionales de crédito afirma que los clientes están cada vez más abiertos a cambiar de banco y sólo el 14% cree que sus propios clientes abrirían una nueva cuenta en su banco actual.

Casacochecurro.com Este estudio sobre perspectivas de crédito se ha realizado entre los responsables de entidades financieras más importantes de Europa. En esta ocasión, los expertos fueron consultados también sobre los cambios de tendencia de los comportamientos de los clientes.

Cambiar de banco cuando pase la crisis

“Es probable que los clientes españoles estén esperando a vislumbrar la recuperación económica para cambiar de banco y renegociar productos, porque han visto que la entidad con la que trabajan no les ha ayudado a la hora de resolver su situación financiera”, afirma Antonio García Rouco, director general de FICO para España y Portugal. “Por ello, creemos que es el momento para que las entidades busquen fórmulas de fidelización, ya sea invirtiendo en nuevas formas de contacto que faciliten la interacción con el cliente, como teléfonos móviles o tabletas), o mediante soluciones de analítica que permitan al banco conocer cuáles son las necesidades reales de los clientes”.

Los impagos siguen al alza pero la concesión de créditos empieza a ser una realidad

En concreto, España, y tal y como se preveía en el último estudio, sigue viviendo una situación macroeconómica que afecta directamente a las tendencias de impago y, lo que es más crítico aún, no existen perspectivas positivas a corto plazo. La inestabilidad de la Eurozona, así como el desempleo del país sugieren que la recuperación no ocurrirá en los próximos meses, por lo que las predicciones sobre impagos siguen siendo pesimistas.

“Cuando un piloto se enfrenta a una tormenta, normalmente incrementa la potencia del motor, pisa el acelerador y no pierde la vista del radar meteorológico y precisamente esa estrategia es la que recomendamos desde FICO a los directores de riesgo en España”, asegura García Rouco. “Ahora es cuando es necesario mejorar los recobros, ya sea utilizando canales alternativos de contacto como el pago a través del móvil; decidiendo lo antes posible qué cuentas necesitan opciones más agresivas de pago o incluso descuentos; y dejando de perder el tiempo con ofertas simples de recobro”.

Concesión de créditos

En lo que se refiere a la concesión de créditos, en España aún sigue existiendo una brecha importante entre oferta y demanda, pero los expertos consultados creen que los bancos están empezando a conceder ayudas como paso previo a la recuperación económica.

por Javi Navarro el 24/07/2013

HORÓSCOPO ACUARIO OCTUBRE 2016

Una de las claves para moverte de frente es conocer qué es lo que dejas atrás. Y tú fuiste quien decidiste dejar atrás cosas que además no te convenían para nada… Pero a tu mente tienes que entrenarla para que se quede en el presente.

Cada día hay un millón de oportunidades y opciones para elegir que se cruzan en tu camino Acuario. Y en Octubre vas a verlo muy muy claro todo… El problema es que tienes que estar abierto a ese tipo de oportunidades, tienes que estar alerta… Tu mente está centrada muchas veces en problemas del pasado Acuario, y mira que has dado pasos de elefante para salir delante de muchas situaciones muy duras pero tu mente aún sigue atrás… Como si no pudiera mantenerse en el aquí y en el ahora. Una de las claves para moverte de frente es conocer qué es lo que dejas atrás. Y tú fuiste quien decidiste dejar atrás cosas que además no te convenían para nada… Pero a tu mente tienes que entrenarla para que se quede en el presente.

Cuando sientas dudas, respira, despéjate si es necesario, tómate un tiempo para meditar y para comprender que ahora estás aquí, que esté momento es este momento, y que lo que no hagas ahora será una pérdida de tu tiempo. Claro que es complicado, mucho, porque el presente también son pensamientos, sentimientos de un pasado o imaginación de un futuro, pero debes disfrutarlo y no estancarte, no hacerte demasiadas preguntas acerca de todo, deja a un lado los “porqué”, porque todo tiene uno aunque no sepamos verlo, vive, disfruta, aprovecha cada relación, saca el máximo partido a tu tiempo, relájate y no dejes que el pesimismo te invada. Elige todo con prudencia Acuario, que ya te costó demasiado cerrar etapas como para volverlas a abrir ahora… Pon tu amor propio y parte de tu orgullo en primer lugar ahora y verás como mirando un poquito más por tu felicidad todo se transforma…

Cada día hay un millón de oportunidades y opciones para elegir que se cruzan en tu camino Acuario. Y en Octubre vas a verlo muy muy claro todo… El problema es que tienes que estar abierto a ese tipo de oportunidades, tienes que estar alerta… Tu mente está centrada muchas veces en problemas del pasado Acuario, y mira que has dado pasos de elefante para salir delante de muchas situaciones muy duras pero tu mente aún sigue atrás… Como si no pudiera mantenerse en el aquí y en el ahora. Una de las claves para moverte de frente es conocer qué es lo que dejas atrás. Y tú fuiste quien decidiste dejar atrás cosas que además no te convenían para nada… Pero a tu mente tienes que entrenarla para que se quede en el presente.

Cuando sientas dudas, respira, despéjate si es necesario, tómate un tiempo para meditar y para comprender que ahora estás aquí, que esté momento es este momento, y que lo que no hagas ahora será una pérdida de tu tiempo. Claro que es complicado, mucho, porque el presente también son pensamientos, sentimientos de un pasado o imaginación de un futuro, pero debes disfrutarlo y no estancarte, no hacerte demasiadas preguntas acerca de todo, deja a un lado los “porqué”, porque todo tiene uno aunque no sepamos verlo, vive, disfruta, aprovecha cada relación, saca el máximo partido a tu tiempo, relájate y no dejes que el pesimismo te invada. Elige todo con prudencia Acuario, que ya te costó demasiado cerrar etapas como para volverlas a abrir ahora… Pon tu amor propio y parte de tu orgullo en primer lugar ahora y verás como mirando un poquito más por tu felicidad todo se transforma…

Efecto bumerán de la ley del 11-S: Desde Irak proponen demandar a EE.UU. por la invasión militar

La legislación estadounidense que abre nuevas perspectivas judiciales para las familias de los fallecidos en los atentados del 11-S puede volverse en contra del país.

Activistas del 'lobby' iraquí Proyecto Árabe instan a que el Parlamento de su país solicite a Washington una compensación por la invasión de las tropas estadounidenses en 2003, informa la cadena Al Arabiya. La propuesta se debe al proyecto de la llamada Ley de justicia contra los patrocinadores del terrorismo (JASTA, por sus siglas en inglés), recientemente aprobada en EE.UU.

La normativa estadounidense permite a las familias de quienes fallecieron tras los atentados del 11 de septiembre de 2001 demandar y exigir indemnizaciones a los Estados vinculados con los terroristas que perpetraron los ataques contra el World Trade Center y el Pentágono. Esa iniciativa afecta, sobre todo, a los intereses de Arabia Saudita, dado que 15 de los 19 terroristas del 11-S y varios cómplices eran súbditos de ese reino.

Ver video

Los activistas sostienen que los ciudadanos iraquíes merecen el mismo derecho de poder reclamar indemnización de los "individuos" y las "naciones extranjeras" en el marco del proyecto de ley antiterrorista de EE.UU. El grupo ha exigido que las autoridades de Irak inicien una investigación respecto a la muerte de civiles, torturas y maltrato por parte de los militares estadounidenses, así como la pérdida de propiedades durante los acontecimientos de 2003, cuando Sadam Hussein fue derrocado.

La primera demanda en el marco de la ley del 11-S

La ciudadana estadounidense Stephanie Ross DeSimone, cuyo esposo murió en los ataques del 11 de septiembre de 2001, presentó la primera demanda contra Arabia Saudita el pasado 30 de septiembre. El esposo de DeSimone era un comandante de la Armada estadounidense y murió en el ataque contra el Pentágono. La querellante acusa a Arabia Saudita de estar involucrado en la muerte de su cónyuge, al haber prestado apoyo a Al Qaeda y su líder Osama bin Laden, por lo que exige una compensación económica.

La demanda fue presentada ante un tribunal de Washington D.C. dos días después de que el Congreso estadounidense anulara el veto del presidente Barack Obama que impedía demandar a Riad por sus supuestos vínculos con los terroristas que perpetraron los ataques del 11-S.

Camino hacia la aprobación de la normativa

Este proyecto de ley fue introducido en el Senado de EE.UU. en septiembre de 2015 y fue impulsado por los senadores John Cornyn y Chuck Schumer. El 17 de mayo de 2016, el documentofue aprobado por el Senado y el 9 de septiembre contó con la aprobación de la Cámara de Representantes. No obstante, el 23 de septiembre el presidente estadounidense vetó la normativa. Sin embargo, poco después el Congreso esquivó el veto de Obama por primera vez de su mandato.

En una carta enviada a los legisladores el mandatario estadounidense advirtió que la superación del veto podía "tener consecuencias devastadoras" para el Pentágono y para las tropas estadounidenses estacionadas en el extranjero. Además, Obama indicó que el proyecto de ley erosionaría la doctrina de la inmunidad soberana y expondría EE.UU. a demandas procedentes de todo el mundo. El mandatario calificó la decisión del Congreso como un "precedente peligroso".

©

RT Organización Autónoma sin Fines de Lucro

Después de expoliados y recortados, ahora nos dicen que España estaría mejor con la peseta

Después de expoliados y recortados, ahora nos dicen que España estaría mejor con la peseta

Foto de Getty

¿Peseta o euro? Beneficios y costes para España en un marco de crisis

- Las devaluaciones de la peseta en el 92-93 ayudaron a reanimar la economía

- La devaluación interna ha tardado demasiado tiempo en funcionar

Con la última crisis se han multiplicado las voces de expertos y no tan expertos que defienden la vuelta de la peseta a España, el escudo a Portugal o el dracma a Grecia. Aunque compartir una divisa tiene muchos efectos positivos sobre la economía (sobre todo comerciales), la soberanía monetaria también tiene otras ventajas que a día de hoy parecen estar ganando importancia.

El debate está ganando fuerza mientras se prolonga la 'nueva normalidad' y el mercado laboral no recupera la robustez previa a la crisis. | España y Alemania o cómo el euro ha podido 'modificar' las exportaciones

Los expertos que abogan por devolver la soberanía monetaria a algunos países de la Eurozona explican que así se podría realiza un ajuste del tipo de cambio nominal para recuperar la competitividad de forma rápida, una vez aparecen los desequilibrios.

Este es el caso de los economistas del banco de inversión Natixis, que aseguran en una nota publicada en septiembre que España estaría mucho mejor en la actualidad si hubiera podido devaluar la peseta o si la peseta se hubiera depreciado en el mercado de divisas.

El Banco de España (BdE) también explica en un documento ocasional, que analiza la reacción de la economía del Reino Unido y la libra durante la última crisis, que "una depreciación del tipo de cambio puede ser un mecanismo para elevar la competitividad de forma rápida.

La flexibilidad cambiaria constituye uno de los mecanismos de ajuste cíclico de una economía.

En efecto, la depreciación de la moneda nacional puede permitir a los exportadores reducir los precios de sus productos en moneda extranjera, recuperando cuota de mercado".

Sin embargo, cuando se comparte una moneda con varios Estados, la única alternativa es la devaluación interna, es decir, reducción de los costes laborales y de los beneficios distribuidos. Un proceso doloroso y que tarda en dar frutos como se verá más adelante.

Crisis y devaluación nominal

Como destacan desde Natixis, durante la crisis vivida en 1992-93 se llevaron a cabo tres devaluaciones de la peseta, la producción cayó en un 5% y el desempleo subió en unos siete puntos porcentuales.

Sin embargo, en la actual crisis se han intentado corregir los desequilibrios mediante la devaluación interna, lo que ha supuesto "una pérdida de cerca del 10% del PIB y un incremento de 11 puntos porcentuales de la tasa de paro".

Analizando estos datos, para un país 'débil' como España "la pérdida de PIB ha sido peor mediante la devaluación interna que con la devaluación nominal". Por otro lado, para un país 'fuerte' como Alemania, la caída del PIB es más drástica si los países de Europa (sus socios comerciales) implementan una devaluación de su divisa (se reduce alrededor de un 3% el PIB de Alemania), que si ponen en marcha una devaluación interna. En este último caso, el PIB de Alemania no sufre descensos.

Los expertos de Natixis concluyen que "un país débil (España) sufre más con una devaluación interna que con una devaluación nominal; el interés de un país fuerte (Alemania) es que el débil use una devaluación interna y no una devaluación real", sentencian desde el banco de inversión francés.

El tipo de cambio había sido durante años como una especie de filtro o amortiguador que suavizaba los desequilibrios comerciales. Los mayores déficits por cuenta corriente de España se han producido tras la creación del euro, justo coincidiendo con los mayores superávits de Alemania y Holanda. Con el euro en juego, la única forma de competir contra los países del norte ha sido vía costes, productividad y calidad de los bienes y servicios, una misión casi imposible para los países del sur.

Un ejemplo

Y es que los bienes y servicios producidos en Alemania eran y son de gran calidad, pero la fortaleza del marco alemán le restaban atractivo puesto que para comprarlos se necesitaba cambiar pesetas por marcos.

Con el euro, ese primer filtro desapareció y los productos alemanes no sólo eran de los mejores sino que además ya no eran tan caros para el resto de los países de la Eurozona.

En España, el proceso fue el opuesto. Aunque la mayoría de los bienes y servicios Made in Spain no eran de tanto valor añadido como los alemanes, la debilidad de la peseta respecto a otras divisas permitía a las empresas españolas exportar con mayor facilidad, mientras que las importaciones resultaban relativamente caras.

De modo que los productos españoles de cara al consumidor eran más atractivos tanto dentro como fuera del país. Con el euro, el efecto peseta desapareció y los productos importados comenzaron a ser mucho más atractivos y la balanza comercial empezó a presentar desequilibrios muy graves.

Devaluación interna

A pesar de que los costes durante una crisis parecen menores con una divisa propia y un banco central independiente, la devaluación interna también cuenta con defensores.

El propio BdE reconoce en el mismo informe en el que muestra las ventajas de un ajuste vía tipo de cambio, que "las políticas de carácter estructural, encaminadas a subsanar las insuficiencias del capital físico y humano, y a flexibilizar los mecanismo de ajuste de precios y salarios, son la forma más sólida de mejorar la capacidad competitiva. No obstante, las reformas estructurales tardan tiempo en producir los efectos deseados", como se ha podido ver en España.

Desde el departamento de investigación de CaixaBank, se argumenta que los efectos a medio y largo plazo de una devaluación interna suelen ser más persistentes. Las devaluaciones nominales se caracterizan por la inmediatez de la respuesta del tipo de cambio real, pero gran parte del efecto es temporal, ya que tarde o temprano la devaluación nominal acaba generando un repunte de la inflación, lo que deshace las ganancias de competitividad iniciales.

"En cambio, los efectos de una devaluación interna puede que inicialmente tarden más en aparecer, pero en principio no hay ninguna fuerza que de manera automática deshaga las ganancias... Además, suele haber una mayor correspondencia entre el crecimiento de los salarios y el crecimiento de la productividad en las empresas que exportan", destacan los expertos de CaixaBank.

A modo de conclusión, se puede afirmar que con la peseta se habría producido un ajuste más rápido y menos doloroso, pero sin un pacto ambicioso de rentas (contención de salarios y beneficios distribuidos) se hubiera difuminado rápidamente por la fuerza de la inflación y las cláusulas salariales que suelen ir ligadas a los precios.

Mientras que el proceso de devaluación interna es más doloroso, puesto que los salarios nominales se congelan o se reducen (con la devaluación interna cae el salario real pero no el nominal), lo que puede tener una mayor influencia sobre la demanda y el consumo. Sin embargo, su efecto a largo plazo suele ser más duradero.

El Consell Escolar inicia un debate "sin restricciones" sobre el futuro de la educación

3 de octubre de 201

EUROPA PRESS

BARCELONA, 3 Oct. (EUROPA PRESS) -

El Consell Escolar de Catalunya (CEC) ha abierto este lunes un debate participativo entre la comunidad educativa sin tener en cuenta "restricciones" normativas o económicas sobre el futuro de la educación en Catalunya, y que se concretará en un documento que estará listo en junio de 2017.

El debate 'Ara es demà', encargo de la consellera de Enseñanza, Meritxell Ruiz, se estructura en cinco ámbitos, cuyas ponencias serán elaborados por cinco expertos: arquitectura del sistema educativo, a cargo del presidente del Consell Superior d'Avaluació del Sistema Educatiu, Joan Mateo; el centro educativo, por el profesor Francesc Pedró; el profesorado, por Miquel Martínez; el alumnado, por la profesora Neus Sanmartí, y los pilares del sistema educativo, por el presidente del CEC, Lluís Font.

En declaraciones a los periodistas, el presidente del CEC, Lluís Font, ha explicado que estos expertos elaborarán su ponencia inspiradora "de máximos", que se publicará en noviembre, que luego se abrirá a la participación de la comunidad educativa, que podrá realizar sus aportaciones.

El CEC invitará a más de 100.000 personas, entre profesores, familias, concejales y técnicos de educación, directores de centros, empresas con alumnos en prácticas y entidades promotoras de proyectos innovadores, a que hagan sus aportaciones 'on line': "Poner las luces largas y anticiparse".

A partir de las aportaciones realizadas y el documento de máximos se elaborará entre abril y mayo un texto de consenso, que se llevará al CEC a finales de junio para su aprobación; a la consellera Ruiz se entregará el documento de máximos, el texto consensuado y las aportaciones realizadas.

Font ha afirmado que el documento de máximos debe ser ambicioso sin "operar con autocensura", y ha señalado que este tipo de reflexiones se han hecho en otros países.

REFLEXIÓN

POSITIVA

El secretario de Políticas Educativas de la Generalitat, Antoni Llobet, ha remarcado que es bueno que se debata sin restricciones para tener "claro" hacia dónde se tiene que ir, y lo ha considerado positivo porque permitirá reflexionar sobre aspectos que hasta ahora, por aspectos de competencias o económicos, no se ha entrado, en el contexto del proceso soberanista que busca dotar de más herramientas.

Llobet ha explicado que, independientemente de si el proceso soberanista culmina con Catalunya como estado propio, el debate sobre el futuro de la educación es "positivo" para fijar un norte, y ha remarcado que el documento que surja de la reflexión no será una ley, pero se tendrán en cuenta las reflexiones que se produzcan desde la comunidad educativa.

En este sentido, Font ha manifestado que el documento no quiere ser una "sacudida" a la Ley de Educación de Catalunya (LEC), sino ver cómo se puede mejorar e introducir aspectos que no se pudieron debatir como las etapas educativas y, en una segunda parte, pueda motivar un debate parlamentario.

Llobet ha asegurado que esta reflexión sobre el futuro de la educación no supondrá una paralización del departamento, a lo que Font ha añadido que el "epicentro" del debate será la comunidad educativa.

Más de 70 fondos sufren en su carnes la crisis de Deutsche Bank

Más de 70 fondos sufren en su carnes la crisis de Deutsche Bank

- Hay 350 Instituciones de Inversión Colectivas españolas con exposición

La última crisis de Deutsche Bank ha llegado desde EEUU, donde su Departamento de Justicia podría imponerle una multa de hasta 12.400 millones de euros por las hipotecas subprime. Esta cantidad es cercana a su valor en bolsa actual lo que da una dimensión de la magnitud del problema. Tanto que incluso ya se habla de la necesidad de la intervención del estado alemán para salvar al banco de la quiebra.

Con este panorama no son pocos los expertos que han recuperado la vieja idea de que la reestructuración bancaria es hoy más necesaria que nunca en un entorno de tipos de interés al 0% que no hace sino estrangular todavía más los márgenes del sector financiero, lo que repercutiría aún más en el negativo comportamiento que la banca está teniendo en bolsa.

Por ejemplo, desde que el 16 de septiembre saltó la noticia de la multa a la que tendrá que hacer frente el gigante alemán, su valor en bolsa se ha desplomado en un 17,8%. Una caída que han sufrido sus accionistas, entre los que se encuentran, además, varias instituciones de inversión colectiva españolas. Según los datos de Morningstar, en la actualidad hay 350 instituciones españolas que tienen en cartera títulos de Deutsche Bank. De éstas, la amplia mayoría corresponde a sicavs (205) mientras que 69 son planes de pensiones y 76 son fondos de inversión.

Dentro de los fondos, Amistra Global era al cierre de agosto el que más exposición tenía al banco alemán con un 5,22%. Sin embargo tras estas dos semanas se ha caído de la lista ya que según explica Gaizka Pérez, director de inversiones de Amistra, "con fecha 13 de septiembre de 2016, Amistra Global vendió la totalidad de su posición en Deutsche Bank con una plusvalía del 6,40% respecto del precio de compra". No ha tenido tanto acierto GVC Gaesco Multinacional, que se convierte así en el fondo de inversión más expuesto a Deutsche Bank ya que los títulos de la compañía pesan en su cartera un 4,80%. Quizá sea esta alta exposición al banco alemán lo que explique que en 2016 este fondo caiga un 5% en el año, convirtiéndole en uno de los tres fondos de su categoría que peor comportamiento tienen este año.

Tampoco le está yendo nada bien al plan de pensiones que más confía en el banco. Se trata de Plan Renta Variable Europa, gestionado por Santander, donde los títulos de la alemana pesan un 2,12%. En 2016 pierde un 9%, el tercer peor de su categoría.

Cada vez gusta menos

Los problemas de Deutsche han ido acompañados en los últimos días de recortes en las valoraciones por parte de los analistas del mercado. De hecho, desde ese 16 de septiembre cinco casas de análisis han recortado el precio objetivo de la entidad y otras tantas han reafirmado sus consejos de venta de sus títulos.

Tan negativa es la perspectiva sobre el banco que, según Bloomberg, el porcentaje de analistas que recomienda vender (37,8%) es el mayor desde 2009, en plana ebullición de la crisis financiera.

El contagio del Deutsche Bank se está extendiendo y tiene que ver con derivados

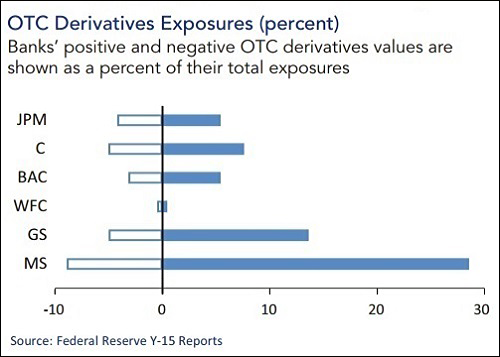

OFR datos muestran exposiciones de derivados como porcentaje del total de las exposiciones (Símbolos: JPM = JPMorgan Chase; C = Citigroup; BAC = Banco de América; CFM = Wells Fargo; GS = Goldman Sachs; MS = Morgan Stanley)

Por Pam Martens y Russ Martens: 30 de septiembre el año 2016

Un día después del Presidente de la Reserva Federal, Janet Yellen, no logró tranquilizar al Comité de Servicios Financieros de la Cámara que son demasiado grandes para quebrar los bancos ya no representan una amenaza para el sistema financiero de Estados Unidos, el mercado de valores se instaló el debate. el mayor banco de Alemania tuvo un mareo y los bancos de Wall Street se desvaneció bajo un ataque de ansiedad colectiva.

La escritura ha sido en la pared durante mucho tiempo que este escenario se va a jugar finalmente a cabo dada la falta de una reforma seria de Wall Street.

Lo que era notable de la actividad del mercado de ayer es que entre los principales bancos de Wall Street, Goldman Sachs le fue peor, cayendo un 2,75 por ciento, seguido por Morgan Stanley que arrojan 2,30 por ciento y Citigroup, que perdió 2,28 por ciento.

Todos los principales bancos de Wall Street fueron arrastrados por la caída de 6.67 por ciento en las acciones de Deutsche Bank por el cierre de la sesión el jueves en la Bolsa de Nueva York. Desde octubre del año pasado, las acciones de Deutsche Bank han perdido el 62 por ciento de su valor de mercado, dejando al banco con un valor de mercado de capital ordinario de $ 15.8 billón para anclar activos de $ 1.9 trillón .

¿Por qué Goldman Sachs, Morgan Stanley y Citigroup se desprenden más valor de las acciones de los bancos de Wall Street con un balance mucho más grandes, como JPMorgan Chase y Bank of America fue predicho el 12 de febrero, 2015, cuando la agencia de investigación creada en virtud de la legislación de reforma financiera Dodd-Frank emitió una reportar con el gráfico anterior preocupante.

El informe de la Oficina de Investigación Financiera (IEF) fue titulado Indicadores de importancia sistémica durante 33 US Bank Holding Empresas: Una visión general de los datos más recientes .

Los datos anteriores representados gráficamente el informe indica que Morgan Stanley, Goldman Sachs y Citigroup tenían los derivados más altos OTC valores como porcentaje de sus exposiciones totales.

los derivados OTC son las que están dispuestas contractualmente entre los grandes bancos con poca transparencia para los reguladores.

Además de los mayores bancos de Wall Street, el Deutsche Bank tiene un bote lleno.

Deutsche Bank caracteriza su exposición neta en derivados de la siguiente manera en su informe anual de 2015:

"Al 31 de diciembre de 2015, el nocional en relación con los valores de reposición positivos y negativos de los derivados y compromisos fuera de balance Había 255 billón € 606 € billón y 31 mil millones €, respectivamente."

Eso es en un banco con una capitalización bursátil de $ 15.8 billón - un casquillo de mercado que se está evaporando como un cono de nieve en julio. Este es también el banco que dijo el Fondo Monetario Internacional en Un informe de junio informe era "el contribuyente neto más importante de los riesgos sistémicos."

En un gráfico que acompaña a dicho informe del FMI, todas las principales banco de Wall Street se identifica por tener posibles efectos secundarios hacia el exterior de dificultad Deutsche Bank, incluyendo los tres que experimentaron los peores liquidaciones ayer: Goldman Sachs, Morgan Stanley y Citigroup.

El informe de febrero el año 2015 OFR efectivamente advirtió que uno o más bancos extranjeros se sostiene una soga alrededor del cuello de los bancos de Wall Street en este breve párrafo:

"Sorprendentemente, los derivados OTC sólo contribuyeron aproximadamente la mitad de los pasivos del sistema intrafinancial (US $ 632 millones de dólares) en cuanto a los activos del sistema intrafinancial ($ 1,2 billones).

A través de todos los participantes en el mercado OTC, los derivados activos deben ser iguales a los pasivos derivados, por lo que este desequilibrio indica que los bancos de Estados Unidos llevaron a cabo grandes OTC positiva posiciones de derivados con instituciones financieras fuera de este grupo ".

En otras palabras, el contagio se está extendiendo el Deutsche Bank tiene que ver con los derivados opacos que la Reserva Federal y el Congreso han fallado en forma significativa reforma.

El presidente Obama también ha fallado al pueblo estadounidense en este sentido - incluso yendo tan lejos como para mal informar al público sobre la cuestión de derivados en una conferencia de prensa el 7 de marzo de este año.

(Ver video más abajo y nuestro informe en profundidad aquí .)

Artículos relacionados :

Deutsche Bank... Las Razones que avalan un Rescate Financiero

Deutsche Bank... Las Razones que avalan un Rescate Financiero

Razones que avalan un rescate financiero

1/10/2016

¿La canciller alemana Angela Merkel trabaja en secreto para un fondo de cobertura?

Sería la explicación más generosa de su comunicado el pasado fin de semana sobre que su Gobierno no tiene intención de rescatar al Deutsche Bank.

Quizá suene rebuscado, pero es menos preocupante que la explicación alternativa: queMerkel no tiene ni idea de cómo funcionan los mercados financieros y no entiende el daño que Deutsche está causando a los mercados y a la economía de la eurozona.

En verdad, Alemania necesita arreglar Deutsche lo antes posible y dejar de fingir que puede quedarse parada mientras su mayor entidad financiera se hunde más y más en el fango. ¿Por qué?

Cuanto antes tome las riendas del problema del prestamista, mejor porque está evitando una recapitalización de otros bancos europeos y porque si no lo hace ya, es improbable que el Deutsche sobreviva a una recesión.

Es evidente que Deutsche Bank ha tenido algún problema que otro.

Las acciones llevan bajando todo el año; de hecho, ayer mismo sufrieron un desplome en el inicio de la jornada.

Los beneficios e ingresos han caído.

En febrero, uno de los CEO, John Cryan, tuvo que publicar una declaración afirmando que estaba "fuerte como una roca" (lo dicen los banqueros cuando tienen problemas).

Y para rematarlo, EEUU ha impuesto una multa de 14.000 millones por la venta engañosa de valores hipotecarios.

En su mejor momento, Deutsche lo habría pagado sin complicaciones, pero ahora tendrá que rebusca hasta el último penique, aunque todo apunta que la pena será rebajada. Ante ese telón de fondo, no sorprende que se cuestione su solvencia.

Merkel no ha hecho más que empeorar la situación. Focuspublicaba que el Gobierno no rescatará al banco. Cualquiera le podría haber dicho que el resultado sería una masacre.

Desde 2008, los inversores han asumido con razón o sin ella que los gobiernos in extremis siempre rescatarán a un banco grande.

Si al Deutsche lo abandonaran a su suerte, a nadie se le puede echar en cara que salga corriendo. Las acciones se hundieron y se llevaron consigo a todas las grandes bolsas. El martes pasado por la mañana seguían cayendo. Fue un gran error.

En realidad, Alemania no puede desentenderse del Deutsche Bank. Merkel podrá ser famosa por marear la perdiz, pero hay cinco razones por las que debe solucionar este embrollo enseguida.

La primera es que cuanto antes se solucione, mejor.

Como aprendimos en 2008, cuando los inversores empiezan a dudar de la credibilidad de un banco el juego se ha acabado, independientemente de que el negocio sea sólido o no.

El Deutsche no ha entrado exactamente en territorio de estampida bancaria, pero se acerca peligrosamente. Hay mucho que decir a favor de solucionar cualquier problema pronto y casi nada que aconseje dejarlo hasta el último minuto.

La segunda es que se evitarían otros rescates.

El Deutsche no es ni mucho menos la única entidad en apuros.

Los bancos italianos han sido una herida abierta durante todo este año y necesitan la recapitalización rápida, pero la insistencia alemana de rescatar a los depositantes ha supuesto un obstáculo para que ocurra.

Un salvavidas para el Deutsche Bank podría abrir la puerta a rescates de bancos por toda la eurozona y eso no puede más que ayudar a arreglar la debilitada economía continental.

La tercera es que hay que estar pendiente de las elecciones en EEUU.

Alemania necesita presionar para que la ya anunciada reducción de la multa sea efectiva.

¿Será posible con Trump de presidente? Eh? no.

Hasta a Clinton le costaría, pero Obama podría llegar a un acuerdo en los últimos meses de su legislatura.

La cuarta es que la eurozona necesita una industria bancaria alemana en buen estado.

El excedente comercial alemán ya llega al 9 por ciento del PIB, casi todo con el resto de la zona de la moneda única.

Ese dinero debe ser reciclado de vuelta a la economía sólo si los bancos alemanes prestan por todo el continente.

Un banco fuerte puede hacerlo pero uno débil no. Si esto se alarga, la zona entera volverá a entrar en recesión.

Por último, ¿alguien cree que el Deutsche es lo bastante fuerte como para sobrevivir a una desaceleración?

La economía alemana ha funcionado razonablemente bien. La eurozona ha vivido una recuperación leve.

Después, el BCE ha bombeado dinero furiosamente al sistema y, a pesar de todo, el Deutsche ha logrado meterse en apuros. Cuando la economía baje, será más complicado.

Un rescate no tiene por qué ser imposible. Merkel solo debe dejar claro que el Gobierno apoyará al Deutsche si es necesario. Necesita presionar a EEUU y decirle a la directiva del banco que se centre en el negocio. Con eso debería bastar.

Y si no, el Gobierno alemán debería tomar medidas y recapitalizar el negocio, como hizo Gran Bretaña con Lloyds en 2008, por ejemplo.

La propia amenaza de dejar que se estampe contra la pared es una locura y cuanto antes Merkel se dé cuenta de ello y tome las riendas, mejor.

1/10/2016

Sería la explicación más generosa de su comunicado el pasado fin de semana sobre que su Gobierno no tiene intención de rescatar al Deutsche Bank.

Quizá suene rebuscado, pero es menos preocupante que la explicación alternativa: queMerkel no tiene ni idea de cómo funcionan los mercados financieros y no entiende el daño que Deutsche está causando a los mercados y a la economía de la eurozona.

En verdad, Alemania necesita arreglar Deutsche lo antes posible y dejar de fingir que puede quedarse parada mientras su mayor entidad financiera se hunde más y más en el fango. ¿Por qué?

Cuanto antes tome las riendas del problema del prestamista, mejor porque está evitando una recapitalización de otros bancos europeos y porque si no lo hace ya, es improbable que el Deutsche sobreviva a una recesión.

Es evidente que Deutsche Bank ha tenido algún problema que otro.

Las acciones llevan bajando todo el año; de hecho, ayer mismo sufrieron un desplome en el inicio de la jornada.

Los beneficios e ingresos han caído.

En febrero, uno de los CEO, John Cryan, tuvo que publicar una declaración afirmando que estaba "fuerte como una roca" (lo dicen los banqueros cuando tienen problemas).

Y para rematarlo, EEUU ha impuesto una multa de 14.000 millones por la venta engañosa de valores hipotecarios.

En su mejor momento, Deutsche lo habría pagado sin complicaciones, pero ahora tendrá que rebusca hasta el último penique, aunque todo apunta que la pena será rebajada. Ante ese telón de fondo, no sorprende que se cuestione su solvencia.

Las acciones llevan bajando todo el año; de hecho, ayer mismo sufrieron un desplome en el inicio de la jornada.

Los beneficios e ingresos han caído.

En febrero, uno de los CEO, John Cryan, tuvo que publicar una declaración afirmando que estaba "fuerte como una roca" (lo dicen los banqueros cuando tienen problemas).

Y para rematarlo, EEUU ha impuesto una multa de 14.000 millones por la venta engañosa de valores hipotecarios.

En su mejor momento, Deutsche lo habría pagado sin complicaciones, pero ahora tendrá que rebusca hasta el último penique, aunque todo apunta que la pena será rebajada. Ante ese telón de fondo, no sorprende que se cuestione su solvencia.

Merkel no ha hecho más que empeorar la situación. Focuspublicaba que el Gobierno no rescatará al banco. Cualquiera le podría haber dicho que el resultado sería una masacre.

Desde 2008, los inversores han asumido con razón o sin ella que los gobiernos in extremis siempre rescatarán a un banco grande.

Si al Deutsche lo abandonaran a su suerte, a nadie se le puede echar en cara que salga corriendo. Las acciones se hundieron y se llevaron consigo a todas las grandes bolsas. El martes pasado por la mañana seguían cayendo. Fue un gran error.

En realidad, Alemania no puede desentenderse del Deutsche Bank. Merkel podrá ser famosa por marear la perdiz, pero hay cinco razones por las que debe solucionar este embrollo enseguida.

Desde 2008, los inversores han asumido con razón o sin ella que los gobiernos in extremis siempre rescatarán a un banco grande.

Si al Deutsche lo abandonaran a su suerte, a nadie se le puede echar en cara que salga corriendo. Las acciones se hundieron y se llevaron consigo a todas las grandes bolsas. El martes pasado por la mañana seguían cayendo. Fue un gran error.

En realidad, Alemania no puede desentenderse del Deutsche Bank. Merkel podrá ser famosa por marear la perdiz, pero hay cinco razones por las que debe solucionar este embrollo enseguida.

La primera es que cuanto antes se solucione, mejor.

Como aprendimos en 2008, cuando los inversores empiezan a dudar de la credibilidad de un banco el juego se ha acabado, independientemente de que el negocio sea sólido o no.

El Deutsche no ha entrado exactamente en territorio de estampida bancaria, pero se acerca peligrosamente. Hay mucho que decir a favor de solucionar cualquier problema pronto y casi nada que aconseje dejarlo hasta el último minuto.

Como aprendimos en 2008, cuando los inversores empiezan a dudar de la credibilidad de un banco el juego se ha acabado, independientemente de que el negocio sea sólido o no.

El Deutsche no ha entrado exactamente en territorio de estampida bancaria, pero se acerca peligrosamente. Hay mucho que decir a favor de solucionar cualquier problema pronto y casi nada que aconseje dejarlo hasta el último minuto.

La segunda es que se evitarían otros rescates.

El Deutsche no es ni mucho menos la única entidad en apuros.

Los bancos italianos han sido una herida abierta durante todo este año y necesitan la recapitalización rápida, pero la insistencia alemana de rescatar a los depositantes ha supuesto un obstáculo para que ocurra.

Un salvavidas para el Deutsche Bank podría abrir la puerta a rescates de bancos por toda la eurozona y eso no puede más que ayudar a arreglar la debilitada economía continental.

El Deutsche no es ni mucho menos la única entidad en apuros.

Los bancos italianos han sido una herida abierta durante todo este año y necesitan la recapitalización rápida, pero la insistencia alemana de rescatar a los depositantes ha supuesto un obstáculo para que ocurra.

Un salvavidas para el Deutsche Bank podría abrir la puerta a rescates de bancos por toda la eurozona y eso no puede más que ayudar a arreglar la debilitada economía continental.

La tercera es que hay que estar pendiente de las elecciones en EEUU.

Alemania necesita presionar para que la ya anunciada reducción de la multa sea efectiva.

¿Será posible con Trump de presidente? Eh? no.

Hasta a Clinton le costaría, pero Obama podría llegar a un acuerdo en los últimos meses de su legislatura.

Alemania necesita presionar para que la ya anunciada reducción de la multa sea efectiva.

¿Será posible con Trump de presidente? Eh? no.

Hasta a Clinton le costaría, pero Obama podría llegar a un acuerdo en los últimos meses de su legislatura.

La cuarta es que la eurozona necesita una industria bancaria alemana en buen estado.

El excedente comercial alemán ya llega al 9 por ciento del PIB, casi todo con el resto de la zona de la moneda única.

Ese dinero debe ser reciclado de vuelta a la economía sólo si los bancos alemanes prestan por todo el continente.

Un banco fuerte puede hacerlo pero uno débil no. Si esto se alarga, la zona entera volverá a entrar en recesión.

El excedente comercial alemán ya llega al 9 por ciento del PIB, casi todo con el resto de la zona de la moneda única.

Ese dinero debe ser reciclado de vuelta a la economía sólo si los bancos alemanes prestan por todo el continente.

Un banco fuerte puede hacerlo pero uno débil no. Si esto se alarga, la zona entera volverá a entrar en recesión.

Por último, ¿alguien cree que el Deutsche es lo bastante fuerte como para sobrevivir a una desaceleración?

La economía alemana ha funcionado razonablemente bien. La eurozona ha vivido una recuperación leve.

Después, el BCE ha bombeado dinero furiosamente al sistema y, a pesar de todo, el Deutsche ha logrado meterse en apuros. Cuando la economía baje, será más complicado.

La economía alemana ha funcionado razonablemente bien. La eurozona ha vivido una recuperación leve.

Después, el BCE ha bombeado dinero furiosamente al sistema y, a pesar de todo, el Deutsche ha logrado meterse en apuros. Cuando la economía baje, será más complicado.

Un rescate no tiene por qué ser imposible. Merkel solo debe dejar claro que el Gobierno apoyará al Deutsche si es necesario. Necesita presionar a EEUU y decirle a la directiva del banco que se centre en el negocio. Con eso debería bastar.

Y si no, el Gobierno alemán debería tomar medidas y recapitalizar el negocio, como hizo Gran Bretaña con Lloyds en 2008, por ejemplo.

La propia amenaza de dejar que se estampe contra la pared es una locura y cuanto antes Merkel se dé cuenta de ello y tome las riendas, mejor.

La propia amenaza de dejar que se estampe contra la pared es una locura y cuanto antes Merkel se dé cuenta de ello y tome las riendas, mejor.

Suscribirse a:

Comentarios (Atom)

Entrada destacada

PROYECTO EVACUACIÓN MUNDIAL POR EL COMANDO ASHTAR

SOY IBA OLODUMARE, CONOCIDO POR VOSOTROS COMO VUESTRO DIOS Os digo hijos míos que el final de estos tiempos se aproximan. Ningú...

-

FASE FINAL DE LA ASCENSION: PRIMER CREADOR LES HABLA, ME LLAMAN CON DIFERENTES NOMBRES,PADRE CREADOR,FUENTE Y DIOS Y EN ESTE AQUI Y AHORA V...

-

Transmisión Anunnaki: Evaluación de Experimento Terrestre - Ciclo 3600, Año 2025 DC ## 𒀭𒀀𒉡𒌦𒋾 (AN-A-NU-NA-KI): PRELUDIO DE OBSERVACIÓN ...

-

SOY IBA OLODUMARE, CONOCIDO POR VOSOTROS COMO VUESTRO DIOS Os digo hijos míos que el final de estos tiempos se aproximan. Ningú...

SOY IBA OLODUMARE, CONOCIDO POR VOSOTROS COMO VUESTRO DIOS Os digo hijos míos que el final de estos tiempos se aproximan. Ningú...