¿Qué es el capital bancario? ¿Qué es el Basel III Endgame? | Brookings

El Centro Hutchins celebró un evento sobre este tema el 5 de diciembre de 2023.

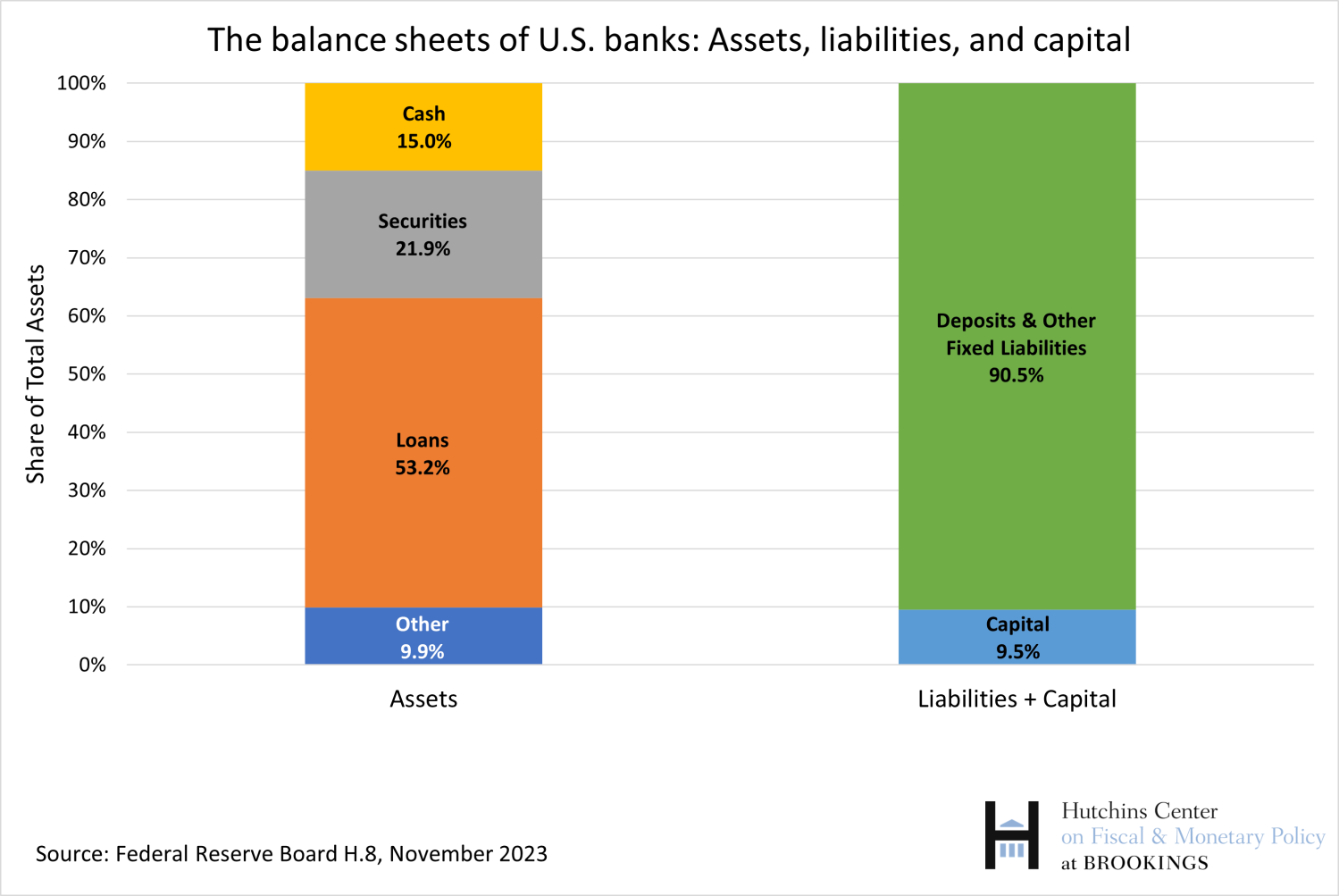

El capital bancario es una medida de la inversión de los accionistas bancarios’ en el negocio. A diferencia de los depósitos o el dinero que un banco ha pedido prestado, el capital no tiene que ser devuelto. Un banco que tiene suficiente capital puede cubrir los depósitos de customers’ incluso si los préstamos que ha hecho no se pagan o si sus inversiones caen en valor. En otras palabras, es un colchón o amortiguador que protege a un banco de la insolvencia—y, por lo tanto, reduce el riesgo de que una falla bancaria provoque inestabilidad financiera en todo el sistema. Como ilustra el cuadro a continuación, el capital es la diferencia entre los activos de un banco (izquierda) y sus pasivos (derecha).

¿Quién decide cuánto deben tener los bancos de capital?

Los bancos deciden por sí mismos, pero los reguladores de todo el mundo requieren que los bancos tengan una cierta cantidad de capital, calculada como un porcentaje de sus activos, por lo que es menos probable que fallen, busque un rescate del gobierno o desencadene una crisis financiera. Si un banco tiene muy poco capital, los gerentes pueden verse tentados a asumir riesgos imprudentes porque sus accionistas tienen poco que perder si las cosas van mal y se beneficiarán generosamente si las cosas van bien. Debido a que el capital tiene más riesgo, el capital es más caro para los bancos que recaudar fondos tomando depósitos o pidiendo dinero prestado. Por lo tanto, los bancos quieren tener el capital suficiente para satisfacer a los reguladores, las agencias de calificación crediticia, los acreedores y los accionistas, pero no más. En general, cuanto más capital tenga un banco, menores serán sus ganancias.Debido a que los bancos deben tener una cantidad fija de capital por cada préstamo o garantía que tengan, exigirles que tengan más capital puede hacer que cobren más por algunos préstamos. Cuánto más es un tema de debate. Pero si los bancos tienen muy poco capital para absorber los riesgos que asumen, pueden, en los malos tiempos, desencadenar la inestabilidad financiera en toda la economía. Ahora está claro que muchos grandes bancos tenían muy poco capital para entrar en la Crisis Financiera Global en 2007. Desde entonces, los reguladores de Estados Unidos han aumentado la cantidad mínima de capital que los bancos deben tener. Ahora está claro que muchos grandes bancos tenían muy poco capital para entrar en la Crisis Financiera Global en 2007. Desde entonces, los reguladores de Estados Unidos han aumentado la cantidad mínima de capital que los bancos deben tener. Ahora está claro que muchos grandes bancos tenían muy poco capital para entrar en la Crisis Financiera Global en 2007. Desde entonces, los reguladores de Estados Unidos han aumentado la cantidad mínima de capital que los bancos deben tener. Los reguladores ahora proponen más aumentos en el capital requerido (conocido como “Basel III Endgame”), para consternación de muchos grandes bancos que son cabildeando agresivamente contra la propuesta.

¿Qué es el Comité de Basilea?

El Comité de Supervisión Bancaria de Basilea—así llamado porque se reúne en Basilea, Suiza—era establecido en 1974 mejorar la estabilidad financiera mejorando la calidad de la supervisión bancaria. Es el principal creador de normas globales para la regulación prudencial de los bancos, pero no tiene autoridad legal para imponer las normas mínimas a las que el Comité está de acuerdo. La adopción de reglas es responsabilidad de los gobiernos de los 26 países (más la Unión Europea y Hong Kong) que componen el comité. Estados Unidos está representado en el Comité de Basilea por la Junta de la Reserva Federal en Washington, el Banco de la Reserva Federal de Nueva York, la Oficina del Contralor de la Moneda (OCC), y la Corporación Federal de Seguros de Depósitos (FDIC).

¿Qué es el Basel III Endgame?

Basilea III es un conjunto de medidas desarrolladas por el Comité de Basilea en los años posteriores a la crisis financiera mundial de 2007-09. Las medidas, implementadas durante varios años, tienen como objetivo fortalecer la regulación, supervisión y gestión de riesgos de los bancos. El conjunto final de reglas se ha denominado “Basel III Endgame.” Estas reglas se centran en la cantidad de capital que los bancos deben tener contra el riesgo crediticio, operativo y de mercado de su negocio. En julio de 2023, la Fed, OCC y FDIC publicaron para comentar los cambios propuestos a las reglas de capital bancario en los Estados Unidos que están destinados a alinearse con los estándares de Basilea III.

¿Qué es el capital basado en el riesgo?

Desde la década de 1980, los reguladores han requeridobancos que hacen préstamos o inversiones más riesgosas para mantener más capital que los bancos con carteras menos riesgosas. Para hacer lo contrario, según el razonamiento, no haría distinción entre un banco que hizo préstamos a grandes corporaciones y compró Estados Unidos súper seguros. Bonos del Tesoro y un banco que prestó a empresas riesgosas o hizo hipotecas de alto préstamo a valor. Los bancos ajustan la medida en dólares de sus activos para calcular “ activos ponderados por riesgo”—un número más alto si una cartera de bancos se considera arriesgada—y luego aplican el porcentaje de requerimiento de capital a esa medida. La fórmula para asignar riesgos a varios tipos de activos puede influir en el costo y la disponibilidad del crédito a varios tipos de prestatarios. El peso de riesgo para los bonos del gobierno de Estados Unidos es cero porque se consideran muy seguros; los bancos no tienen que mantener capital contra ese activo.Los pesos de riesgo para los préstamos a pequeñas empresas y propietarios de viviendas son más altos.

¿Qué proponen los reguladores de Estados Unidos?

Muchos de los cambios son bastante técnicos, y esta publicación tocará solo algunos elementos. La propuesta llena 316 Páginas de tipo pequeño en el Registro Federal. (An propuesta acompañante y menos controvertida eso modificaría las reglas para los bancos más grandes es otras 18 páginas.) Pocas personas además de los reguladores, ejecutivos de bancos que se verían afectados, y sus abogados entienden los detalles.

Los reguladores dicen que el efecto neto de la propuesta sería aumentar el capital requerido de más alto grado (esencialmente accionistas’ capital más ganancias retenidas) alrededor del 16% en promedio, con un mayor aumento impuesto a los bancos más grandes. Dicho de otra manera, el los bancos más grandes tendrían que tener 2 puntos porcentuales adicionales de capital, o un $2 adicional de capital por cada $100 de activos ponderados por riesgo. La propuesta cambiaría tanto el numerador como el denominador en el cálculo de capital/activos ponderados por riesgo.

Entre los principales cambios, los reguladores serían:

- Aplique el enfoque de capital basado en el riesgo más rígido a más bancos, aquellos con $100 mil millones o más de activos, por encima del umbral actual de $700 mil millones. Unos 37 grandes bancos en los Estados Unidos estarían cubiertos; tienen más de tres cuartos de todos los activos bancarios en los Estados Unidos. Los bancos comunitarios y los bancos regionales más pequeños no se verían afectados.

- Reducir la capacidad de los bancos para utilizar sus propios modelos para calcular los requisitos de capital para los préstamos y, en cambio, exigirles que utilicen una medida estándar.

- Exigir a los bancos que tengan más capital para los riesgos planteados por las actividades comerciales y por las operaciones; exigirles que utilicen modelos estándar en lugar de los internos para evaluar estos riesgos. Estos elementos representan la mayor parte del aumento propuesto en el capital requerido.

- Requerir que cualquier banco con activos de $100 mil millones o más refleje en sus cálculos de capital cualquier ganancia y pérdida en carteras consideradas “disponibles para la venta,” a diferencia de los valores que el banco planea mantener hasta el vencimiento.

Incluso entre los reguladores, hay cierta oposición a las propuestas. La Junta de la Reserva Federal votó 4-2 para apoyarlos, y el presidente de la Reserva Federal, Jerome Powell, votó a favor de presentarlos para hacer comentarios, pero expresó algunas reservas. La votación sobre el Tablero FDIC era 3-2. En ambas juntas, los votos de “no” eran de republicanos.

¿Qué es el riesgo operativo?

Una parte sustancial del aumento de capital propuesto está dirigido a los riesgos operativos de banks’. Riesgo operativo se refiere al riesgo de pérdida por procesos internos, personas y sistemas inadecuados o fallidos, o por eventos externos, incluidos comerciantes deshonestos, fraude, etc, y grandes multas por violar el lavado de dinero u otras leyes. Según las reglas actuales, solo los bancos más grandes deben tener capital contra el riesgo operativo; la propuesta aumentaría el requisito para los bancos más grandes y lo extendería a más bancos. El riesgo operativo en la propuesta se mide por un indicador “business” basado en el tamaño, la complejidad y los detalles de un banco que presta, invierte, etc, y actividades de financiación y por su historial de pérdidas relacionadas con las operaciones. “Las organizaciones bancarias con mayor volumen de negocios en general son más grandes y más complejas, lo que probablemente resulte en una exposición a un mayor riesgo operativo,” agregan los reguladores. “Mayores volúmenes de negociopresentar más oportunidades para que se manifieste el riesgo operativo. Además, las complejidades asociadas a un mayor volumen de negocio pueden dar lugar a brechas u otras deficiencias en los controles internos que resultan en pérdidas operativas. Por lo tanto, un mayor volumen de negocios general se correlacionaría con mayores requisitos de capital de riesgo operativo bajo la propuesta.” El impacto será mayor en los bancos que tienen grandes empresas fuera de los préstamos convencionales, como la gestión de patrimonio y otras empresas generadoras de tarifas.

Los defensores dicen que los cambios darían a los bancos un incentivo para mitigar estos riesgos. Pero el gobernador de la Fed Christopher Waller dice que las pruebas de estrés regulares que realiza la Fed son un incentivo suficiente para reducir los riesgos operativos, y que la propuesta requeriría que los bancos asignen el doble de capital para riesgos operativos que los requeridos por las pruebas de resistencia. Y Vicepresidente de la FDIC Travis Hill dice, “El riesgo operacional es un concepto amorfo, una categoría general que abarca un conjunto de riesgos grande y altamente variable, desde fraude hasta mal comportamiento, agencias de aplicación demasiado entusiastas, ataques cibernéticos y asteroides.” (Tanto Waller como Hill votaron en contra de la propuesta.) El Instituto de Política Bancaria, un grupo de investigación y defensa de los grandes bancos, argumenta en contra de penalizar a los bancos por pérdidas pasadas relacionadas con las operaciones y dice que las nuevas reglas perjudicarían a los bancos con modelos de negocios que dependen en gran medida de las tarifas.

¿Qué partes del negocio bancario serían las más afectadas por las nuevas reglas?

Debido a las disposiciones operativas y de riesgo de mercado de la propuesta, gran parte de lo que está impulsando el aumento en los grandes bancos’ capital requerido son actividades fuera de la simple banca de depósitos y préstamos, como el comercio, la creación de mercado, la gestión de patrimonio y la banca de inversión. Por lo tanto, los bancos con grandes operaciones de este tipo se verán más afectados que aquellos con modelos de negocio más concentrados en los préstamos.

Partes específicas de la propuesta afectarán a industrias particulares. Por ejemplo, las empresas en el negocio de las energías renovables dicen que el aumento propuesto en la cantidad de bancos de capital están obligados a mantener para ciertos tipos de préstamos a sus empresas (en forma de “inversiones de capital fiscal”) diluirá la efectividad de los incentivos fiscales para proyectos destinados a reducir el calentamiento global.

¿Cuáles son los principales argumentos a favor de la propuesta de reguladores’ para aumentar el capital?

El argumento básico es que el capital es la protección definitiva contra las quiebras bancarias y los rescates gubernamentales cuando esas fallas amenazan la estabilidad financiera. Dadas las deficiencias de la supervisión, los defensores dicen que las normas de capital actuales no abordan adecuadamente los riesgos que los bancos están tomando. El los reguladores dicen que los cambios “ reflejarían mejor los riesgos de estas organizaciones bancarias’ exposiciones” y “mejorar la coherencia de los requisitos en las grandes organizaciones bancarias y facilitar una supervisión más efectiva y evaluaciones de mercado del capital suficiencia.” Los bancos con muy poco capital pueden ser reacios a otorgar préstamos a pequeñas empresas y otros prestatarios riesgosos.

Los economistas Stephen Cecchetti y Kermit Schoenholtz describen el capital más alto como “ una onza de prevención” contra las quiebras bancarias. “Prevención,” ellos escriben, “ significa que las regulaciones deben limitar los incentivos a la asunción de riesgos al tiempo que requieren que las instituciones construyan amortiguadores.” Dadas las deficiencias de la supervisión y la tendencia de los formuladores de políticas a rescatar a los bancos en quiebra, argumentan, los requisitos de capital y liquidez deben ser “suficientemente rigurosos.” Cuando los reguladores exigieron que los bancos tuvieran más capital después de la Crisis Financiera Global, algunos bancos protestaron que esto perjudicaría sus negocios y restringiría los préstamos. Eso no sucedió. Cecchetti y Schoenholtz escribieron en 2020: “[H]requisitos de capital más altosno han perjudicado a los bancos, no han perjudicado a los prestatarios y, si hubo algún impacto macroeconómico, probablemente fue compensado por la política monetaria y fiscal. En otras palabras, es difícil encontrar los costos sociales asociados con el aumento de los requisitos de capital y la mejora de la resiliencia del sistema financiero

Michael Barr, vicepresidente de supervisión (banca) de la Fed, argumenta:

“[R]requisitos reglamentarios, incluidos los requisitos de capital, debe estar alineado con el riesgo real para que los bancos asuman la responsabilidad de su propia toma de riesgos. La propuesta da un paso importante hacia una mejor alineación de los requisitos de capital con el riesgo, tanto por los riesgos específicos en juego esta primavera [el colapso de Silicon Valley Bank y First Republican Bank en marzo de 2023], como por un conjunto mucho más amplio de riesgos que enfrentan los bancos…

“Los requisitos de capital son... cruciales para nuestra misión de seguridad y solidez y estabilidad financiera. Ni los reguladores ni los gerentes bancarios pueden anticipar todos los riesgos, o cómo los riesgos pueden amplificarse y propagarse. Los acontecimientos de los últimos meses solo han reforzado la necesidad de humildad sobre nuestra comprensión de las causas y consecuencias del estrés financiero, y para un enfoque de la regulación del capital que haga que los bancos sean resistentes a los riesgos familiares e imprevistos.”

Barr dijo que el impacto de los estándares de capital más altos sería “modest” y compensado por la “mayor resiliencia” del sistema bancario que, dijo, contribuiría al crecimiento económico. Debido a que la mayor parte de los requisitos de capital añadido no recaen en los préstamos, sino en las actividades operativas y comerciales, Barr estima que el costo para los bancos de la financiación de la cartera de préstamos promedio (y por lo tanto el impacto potencial para los prestatarios) aumentaría en sólo 0,03 puntos porcentuales. Mejores Mercados argumenta que “los bancos apropiadamente capitalizados son lo suficientemente fuertes como para continuar proporcionando crédito a través del ciclo económico, en los buenos y malos tiempos, lo que mantiene la economía creciendo, crea empleos y reduce la profundidad, la longitud, y el costo de las recesiones que generalmente causan las grandes quiebras bancarias.”

En una audiencia de noviembre de 2023, Sen. Sherrod Brown (D-Ohio), quien preside el Comité Bancario del Senado, dijo, “Por supuesto, conocemos las quejas que se avecinan—de hecho, comenzaron incluso antes de que viéramos la propuesta. La industria lo ha atacado implacablemente con los mismos viejos argumentos cansados. El cumplimiento costará demasiado, no seremos competitivos, ya tenemos suficiente capital, no podremos prestar a pequeñas empresas. Weiz lo escuchó todo antes. Seamos claros: Los bancos más grandes necesitarán redirigir una pequeña fracción de sus enormes ganancias durante un período de varios años para llegar a los nuevos niveles de capital. Cada banco que se vería afectado por esta propuesta tiene la capacidad de cumplir con los nuevos niveles de capital y extender el crédito a pequeñas empresas y familias de clase trabajadora y clase media, todo mientras permaneciendo tremendamente rentable.”

¿Cuáles son los principales argumentos en contra de la propuesta?

Los críticos dicen que es excesivo, desalentará los préstamos y empujará los préstamos y otras actividades fuera del sistema bancario regulado a instituciones menos reguladas a las que no se aplican los nuevos requisitos de capital.

Cuando el gobernador de la Fed, Waller, votó en contra de la propuesta en julio, expresó su preocupación de que “aumentaría el costo del crédito e impediría el funcionamiento del mercado sin beneficios claros para la resiliencia del sistema financiero Él desafió el enfoque conceptual que tomaron los autores de las propuestas:

“Una pregunta importante... es ¿por qué los bancos necesitan dejar de lado los cubos separados de riesgo operativo, riesgo crediticio y capital de riesgo de mercado cuando es poco probable que esos riesgos se manifiesten al mismo tiempo? Es similar a pedirles a las personas que establezcan fondos de emergencia separados para choques en sus ingresos, como perder su trabajo y choques en sus gastos, como un incendio en su casa o que su auto se estropee. Los hogares entienden que es extremadamente improbable que experimenten un mes en el que todos estos choques golpeen simultáneamente, por lo que sus fondos de emergencia son menores que la suma de esos gastos individuales esperados.”

Randall Quarles, predecesor de Barrra como vicepresidente de la Fed, argumenta que el sistema bancario ya está adecuadamente capitalizado. Él también dice que la propuesta impulsará el negocio fuera del sistema bancario regulado a partes no reguladas del sistema que son menos transparentes, tienen cojines de capital más pequeños, y generalmente no son elegibles para préstamos de rutina de la Fed en una crisis de liquidez.

Las asociaciones comerciales bancarias han criticado agresivamente las propuestas. Reconociendo que no ganarán mucho apoyo quejándose de que les dificultará ganar dinero, argumentan que perjudicará a los prestatarios y a la economía en general. El Foro de Servicios Financieros, compuesto por directores ejecutivos de los ocho bancos más grandes del país, tiene un sitio web (americanscantaffordit.com) que considere las propuestas “otro proyecto de ley que los estadounidenses pueden pagar.” El Bank Policy Institute ha estado elaborando informes de políticas que critican todos los aspectos de las propuestas y lanzó un sitio web llamado stopbaselendgame.com. Un comité centrista de acción política llamó Centro Adelante (que no revela sus donantes) corrió un TV comercialdurante un partido dominical de la NFL atacando las propuestas de capital.

La campaña banks’ ha tenido cierto éxito. En el Senado, 38 Republicanos, incluyendo a todos los miembros Republicanos del Comité Bancario, firmó una carta a los reguladores en los que dijeron: “[T]estos grandes aumentos de capital no han demostrado estar basados evidentemente ya que la Reserva Federal, la FDIC y la OCC no han proporcionado el análisis o los datos adecuados para justificar sus méritos, particularmente en torno a los costos que impondrán en todos los sectores de la economía. De hecho, hemos escuchado preocupaciones generalizadas con respecto a los impactos negativos que Basilea III podría tener no solo en la vivienda asequible, sino también en los préstamos hipotecarios de préstamos a grandes, pequeñas empresas y préstamos al consumidor… Además, la propuesta perjudica de manera desproporcionada a las empresas que no cotizan en bolsa, que resultan ser de mercado medio, entidades privadas y nuestros millones de pequeñas empresas en todo el país. Cada una de estas posibles consecuencias tendría importantes ramificaciones por sí sola, pero tomadas en su totalidad, representan un daño significativo en toda la economía,particularmente frente a los vientos en contra económicos actuales y las condiciones crediticias más estrictas.”

Algunos demócratas también han expresado su preocupación. El representante Jim Himes (D-CT) dijo a los reguladores en una audiencia: “La primera línea de su testimonio de hoy fue que nuestro sistema bancario es sólido y resistente. Así que muchos de nosotros estamos luchando para ver la clara necesidad de capital adicional.” Sen. Mark Warner (D-VA) señaló que los bancos responden a cada regulación con gritos de que conducirá a menos préstamos, pero agregó, “Ese enfoque de Chicken Little realmente disminuye su causa cuando este puede ser el momento...” También especuló que ajustar los requisitos de capital para los bancos podría impulsar más préstamos a instituciones financieras fuera del perímetro regulatorio.

¿Cómo afectarían las nuevas reglas de capital a las hipotecas?

Las ponderaciones de riesgo asignadas a algunas hipotecas en la propuesta exceden las de los estándares del Comité de Basilea. Los bancos tendrían que reservar más capital cuanto mayor sea la relación préstamo-valor de la hipoteca. También tendrían que reservar capital, bajo la disposición de riesgo operativo, para las hipotecas vendidas a Fannie Mae y Freddie Mac. Cuando la Fed publicó las propuestas, el Vicepresidente de la Fed, Barr, dijo, “Queremos asegurarnos de que la propuesta no afecte indebidamente los préstamos hipotecarios, incluidas las hipotecas a prestatarios desatendidos Y Mejores Mercados, un crítico bancario, señala que los bancos han estado reduciendo los préstamos hipotecarios durante décadas bajo las reglas de capital existentes. Pero Laurie Goodman y Jun Zhudel Instituto Urbano han escrito: “[El] nivel de capital que se requeriría que los bancos mantengan contra los préstamos hipotecarios mantenidos en cartera es excesivo, dijo, en todos los niveles de LTV [préstamo a valor] y es probable que desaliente aún más los préstamos hipotecarios bancarios. El impacto en los préstamos a los prestatarios y comunidades de LMI [de ingresos bajos y moderados] y a los prestatarios de color es particularmente perverso frente a los esfuerzos de los reguladores bancarios y otras agencias gubernamentales para alentar a los bancos a aumentar sus préstamos precisamente a estos prestatarios y comunidades

¿Los cambios abordan los problemas planteados por Silicon Valley Bank?

Las normas de Basilea III son anteriores a la falla de marzo de 2023 de Silicon Valley Bank (SVB). SVB, que tenía activos de aproximadamente $200 mil millones, dependía en gran medida de los depósitos no asegurados, que huyeron muy rápidamente, y tenía una cartera de bonos que se hundieron en valor cuando las tasas de interés del mercado aumentaron. Las reglas de capital propuestas requieren que los bancos tengan capital para tener en cuenta los riesgos de que los préstamos no se reembolsen, los riesgos operativos y los riesgos comerciales. No abordan directamente los riesgos para los bancos planteados por los rápidos aumentos en las tasas de interés del mercado o la liquidez inadecuada que fueron la causa principal de los problemas de SVB (junto con las fallas de supervisión). Pero la razón principal por la que los depositantes sin seguro sacaron su dinero de SVB es que temían que no obtendrían todo su dinero porque el banco era insolvente—, que es otra forma de decir no tenía suficiente capital.

La propuesta también requeriría que cualquier banco con activos de $100 mil millones o más refleje en sus cálculos de capital cualquier ganancia y pérdida en carteras consideradas “disponibles para sale” en lugar de valores el banco planea mantener hasta el vencimiento. Las reglas actuales requieren ese cálculo solo para bancos más grandes.

Se espera que la Fed proponga algunas nuevas reglas sobre la liquidez bancaria a principios de 2024.

¿Qué pasa después?

Los reguladores habían planeado tomar comentarios hasta finales de noviembre de 2023, pero los bancos pidieron más tiempo, quejándose sobre la falta de transparencia y la ausencia de datos que justifiquen los detalles. En respuesta, los reguladores extendió el período de comentarios hasta el 16 de enero de 2024. “Ya hemos escuchado preocupaciones de que el tratamiento de capital basado en el riesgo propuesto para préstamos hipotecarios, inversiones en créditos fiscales, actividades comerciales y riesgo operativo podría sobreestimar el riesgo de estas actividades,” El vicepresidente de la Fed, Barr, dijo al Congreso a mediados de noviembre. “Damos la bienvenida a todos los comentarios que proporcionan a las agencias datos y perspectivas adicionales para ayudar a garantizar que las reglas reflejen con precisión el riesgo

Las revisiones de la propuesta, en particular las disposiciones sobre riesgo operativo y préstamos hipotecarios, son muy probables. Gov. Waller dijo en un Evento del American Enterprise Institute que podría apoyar las propuestas si se redujeran las disposiciones sobre riesgos operativos. En una audiencia en la Cámara de Representantes en marzo de 2024, presentando preguntas de los republicanos críticos con la propuesta, dijo el presidente de la Fed, Powell, “Espero que haya cambios amplios y materiales en la propuesta. Iill agrega que IiM confía en que el producto final será uno que tenga un amplio soporte, tanto en la Fed como en el mundo en general

Una vez que las reglas sean finales, los cambios se introducirán gradualmente en más de tres años.

![]()

AUTHORS