La mafia sindical que gobierna los sindicatos del régimen está salpicada de casos de corrupción (caso EREs de Andalucía, tarjetas black…). En este caso se trata de José Ángel Fernández Villa, dirigente histórico del SOMA – UGT asturiano.

La mafia sindical que gobierna los sindicatos del régimen está salpicada de casos de corrupción (caso EREs de Andalucía, tarjetas black…). Es un hecho que explica en gran parte la degeneración del sindicalismo que representan CCOO y UGT, siempre dispuesto a traicionar a la clase trabajadora por activa y por pasiva y a sacar buen provecho de ello por parte de su casta dirigente.

En este caso se trata otra vez de José Ángel Fernández Villa, dirigente histórico de SOMA-UGT, cómplice del desmantelamiento minero asturiano, como muestra la noticia que reproducimos.

La Guardia Civil detiene a la excúpula de UGT Asturias por desviar fondos en la construcción de un geriátrico

La obra del centro generó unos sobre costes de dos millones de euros

La Unidad Central Operativa (UCO) de la Guardia Civil, están llevando a cabo hoy una operación contra la corrupción, en la que resultan investigados el exsecretario General del Sindicato Obrero de la Minería Asturiana, José Ángel Fernández Villa, y su más directo colaborador, el exsecretario de Acción Sindical del sindicato y expresidente del Montepío y Mutualidad de la Minería Asturiana, José Antonio Postigo, así como los familiares más directos de ambos y otras personas, por desvío, apropiación y ocultación de fondos en la construcción de una residencia de mayores en Felechosa-Aller.

La investigación se inició por información de inteligencia financiera en relación con un presunto delito de blanqueo de capitales, ha informado la Fiscalía Anticorrupción.

El Juzgado de Instrucción nº 3 de Oviedo ha dirigido el operativo tras la querella de la Fiscalía Especial contra la Corrupción y la Criminalidad Organizada y ordenado la detención de Fernández Villa y Postigo y de el asesor fiscal de Montepío, el arquitecto y constructor del proyecto de construcción de la Residencia de Mayores “La Minería” en Felechosa-Aller.

Fuentes de la investigación afirman que la construcción de la residencia generó unos sobre costes de dos millones de euros, que fueron financiados por el Ministerio de Industria y fondos privados.

La magistrada del Juzgado de Instrucción nº 3 de Oviedo abrió diligencias penales en el mes de abril del presente año por presuntos delitos de blanqueo de capitales, falsedad documental, fraude subvenciones, tráfico de influencias, apropiación indebida, prevaricación y malversación sobre los investigados.

El histórico líder sindical Fernández Villa lleva en el punto de mira de la justicia desde 2012, cuando aprovechó la amnistía fiscal para regularizar 1,4 millones de euros en efectivo. Distintas investigaciones apuntan que parte del capital provenía de facturas infladas de la Los investigadores sostienen que gran parte de esos fondos habrían salido de facturas infladas de la residencia “La Minería”. Fernández Villa ya está procesado en otra causa por la presunta apropiación de 434.000 de su antigua central de trabajadores.

La teoría económica convencional ha sido expuesta una vez más como un gran depósito de fantasías. Sólo que esta vez la tarea de correr el velo de mentiras le correspondió nada más y nada menos que al banco central de Alemania, el Deutsche Bundesbank. En su informe del mes de abril pasado, el Bundesbank comenta […]

La teoría económica convencional ha sido expuesta una vez más como un gran depósito de fantasías. Sólo que esta vez la tarea de correr el velo de mentiras le correspondió nada más y nada menos que al banco central de Alemania, el Deutsche Bundesbank.

En su informe del mes de abril pasado, el Bundesbank comenta que a pesar de la política monetaria expansiva aplicada por el Banco Central Europeo (BCE) en respuesta a la crisis económica y financiera, la masa monetaria amplia, conocida en la jerga del mundo bancario como M3, sólo creció moderadamente en 2015 y 2016. Habría que añadir que entre 2009 y 2014 el crecimiento de esta medida de masa monetaria en circulación fue insignificante.

Esto significa que la inyección de liquidez que realizó el BCE para reactivar el crédito bancario a través de su política de tasa de interés cero no ha servido para reactivar el crédito bancario hacia la economía real. Recordemos que el BCE presta a los bancos a una tasa de cero por ciento y les cobra apenas 0.4 por ciento por el exceso de sus reservas. Además, el BCE ha aplicado a partir de 2012 una política de operaciones de financiamiento de largo plazo, compra de activos y operaciones monetarias en el mercado secundario. Como resultado de esta combinación de políticas las reservas de los bancos en la eurozona han crecido de manera importante. Pero todo esto simple y sencillamente no se ha traducido en una expansión del crédito bancario, como lo revela el débil crecimiento del agregado monetario M3.

El informe del Bundesbank indica con toda claridad que esta discrepancia entre el crecimiento de las reservas de los bancos y el cuasi-estancamiento del crédito se debe a que “la mayor parte de la oferta monetaria se integra por la creación monetaria a través de transacciones entre bancos y sus clientes”. Cuando un banco otorga un crédito, acredita el monto en la cuenta del cliente como si fuera un depósito a vista. Esta es la esencia de las operaciones de creación monetaria. Y lo más sobresaliente del informe del Bundesbank es que explícitamente reconoce que “esto refuta la concepción popular equivocada de que los bancos actúan como simples intermediarios al momento de otorgar un crédito (es decir, la idea de que los bancos solamente pueden otorgar créditos usando los fondos que les han sido depositados previamente)”. Por la misma razón, concluye el informe, el exceso de reservas no es una precondición para que un banco conceda un préstamo.

Por lo tanto, la visión convencional que aún tiene la mayoría de los bancos centrales en el mundo, y que sigue siendo material estándar en los cursos de economía de la gran mayoría de las universidades, está equivocada. No es la primera vez que los economistas que trabajan en un banco central se lanzan contra uno de los pilares dogmáticos de la teoría macroeconómica convencional. En 2015 el Banco de Inglaterra publicó un documento de trabajo cuyo título dice todo: “Los bancos no son intermediarios de fondos prestables”.

Pero aunque su enfrentamiento con la realidad le es negativo, la ortodoxia se resiste a morir. Sus principales componentes son dos ideas falsas. Primero, en la economía existe un mercado de “fondos prestables” en el que ahorradores y demandantes de capitales se encuentran. En ese mercado se determina la tasa de interés, que sería algo así como el precio que iguala la oferta y demanda de fondos prestables. Segundo, existe también un mecanismo que se denomina el “multiplicador bancario” y que se supone explica la forma en que se multiplica el crédito. La idea central es que cuando los bancos tienen mayores reservas pueden otorgar más crédito. Esa creencia fue desmentida por tres economistas de la Reserva federal de Nueva York en 2008 (Keister, Martin y McAndrews) en un documento que también lleva un título revelador: “El divorcio del dinero con la política monetaria”.

Esos pilares de la ideología macroeconómica neoclásica sólo son producto del afán de cuidar un proyecto de economía política que ha sido devastador. Ni los bancos necesitan depósitos previos para otorgar un préstamo, ni necesitan reservas para reactivar el crédito. Por cierto, de aquí se desprende algo muy importante: la creación de dinero de alto poder por parte del banco central no necesariamente provoca inflación.

Quizás lo más significativo del nuevo informe del Bundesbank es que la crítica a la ortodoxia proviene de una institución que se ha caracterizado por ser uno de los más decididos defensores de la dogmática neoliberal en materia de política monetaria (y fiscal). El banco central alemán ha mantenido una postura crítica frente a la política monetaria expansiva del BCE. Pero como no parece que Mario Draghi, el actual director del BCE, se deje presionar por el Bundesbank, es posible que se haya optado por una táctica novedosa para este debate entre neoliberales. Al parecer, en esa nueva táctica todo se vale, incluso arremeter contra los dogmas que sólo sirven para brindar protección ideológica a los fanáticos del mundo neoliberal.

Alejandro Nadal es Economista. Miembro del Consejo Editorial de Sin Permiso.

Fuente: http://www.jornada.unam.mx/2017/05/17/opinion/030a1econ

Por Asociación Parlamentria en Defensa de los Animales

Para APDDA, las audiencias residuales expuestas no justifican seguir manteniendo un espectáculo de maltrato animal en los medios de comunicación públicos, que costaron a las arcas, en 2015, más de 1.061.000 euros.

Ante la iniciativa ciudadana en la plataforma Change.org que reclama la supresión del programa ‘Tendido Cero’ de TVE, por promoción de la tauromaquia y apología de la crueldad hacia los animales – que ha reunido más de 128.000 firmas -, la senadora Vanessa Angustia, de la ‘Asociación Parlamentaria en Defensa de los Animales’ (APDDA), ha preguntado a RTVE la audiencia cosechada por las Corridas de Toros, así como por el programa televisivo ‘Tendido Cero’ y el espacio radiofónico ‘Clarín’.

Según ha informado la Corporación de Radiotelevisión Española, “desde el 2010 se ha retransmitido en TVE un total de 5 corridas de toros, cuatro en La1 y una en La2” y, por ello, “la emisión de Toros en los canales de TVE solo representa un 0,1% del total de la emisión del canal, por tanto, la dedicación de los Toros en la programación de TVE es residual”. La cuota de share de estos programas, a nivel estatal, no ha superado el 12,7% de cuota de pantalla – concretamente con la retransmisión desde Valladolid, de septiembre de 2012 -, y siendo la cuota inferior la de Mérida – con un 5,4 de cuota -.

En referencia a los programas, la cuota de mercado de ‘Tendido Cero’ ha sido de un 2.1% (201.000 espectadores), en 2015, y del espacio radiofónico ‘Clarín’: 54.000 oyentes.

Para APDDA, las audiencias residuales expuestas no justifican seguir manteniendo un espectáculo de maltrato animal en los medios de comunicación públicos, que costaron a las arcas, en 2015, más de 1.061.000 euros.

“Greetings. We are the Arcturian Council. We are pleased to connect with all of you.

We take great pride in letting you in on our latest assessment of humanity. You have turned a corner and have begun to shake yourselves free of the idea of oppression and persecution on your world. There has been a spiritual uprising within enough of you who recognize that no one outside of you can make you a victim, and that realization within each of you who has awakened is enough to tip the scales for humanity.

When you are able to see another as acting on your behalf, when you are able to see the other as a co-creator, that’s when you know you have moved past the need to co-create an experience of oppression. You lift the veil and you see yourself in the mirror staring back at you. You see that the game you’ve been playing is not with the reptilians, or the anunnaki, or even the illuminati. It’s not with the corporations, the banks, or the politicians. The game you’ve been playing is with yourself.

And when you wake up to this knowing, when you understand that there is no one out there who can control your destiny, that’s when you loosen up enough to allow in all of the energy that you’ve been summoning as you’ve been playing that game of being the victim. Now is the time for you to receive all that you’ve been asking for, and it’s as simple as taking your attention away from the idea of the oppressor and the idea that anyone in your life can keep you from what you’ve been summoning.

There is a shift occurring for all of humanity because of those like you, and when the majority of people on the planet are also ready to receive what they’ve been summoning, you’re going to have a monumental shift in the way that you deal with each other economically. You will no longer experience hierarchies, persons of authority or massive amounts of power.

You will experience equality, and harmony, and freedom. All of that is what you’ve just turned the corner towards, and now, as we have said, it’s just a matter of opening yourselves up to receive it.

We are the Arcturian Council, and we have enjoyed connecting with you.”

[Efectos de las reformas del PPSOE] Los pensionistas perderán una media de 235 euros en 2017 y las pensiones seguirán cayendo en los próximos años

Por Kaos. Laboral y Economía

En el 2017 se calcula que volverán a reducirse en 235 euros de media y, por lo que se refiere a la previsible evolución futura si nada lo remedia, pasarán a ser del actual 80% del último salario a tan sólo el 50% del mismo.

Los resultados de las sucesivas contrarreformas avaladas por el marco de Toledo, con el PP y el PSOE como impulsores y CCOO y UGT firmando algunas de ellas, están llevando a una panorama actual y futuro de las pensiones desolador: además del poder adquisitivo perdido este año, en el 2017 se calcula que volverán a reducirse en 235 euros de media y, por lo que se refiere a la previsible evolución futura si nada lo remedia, pasarán a ser del actual 80% del último salario a tan sólo el 50% del mismo en las próximas décadas.

El remedio parece claro, sin embargo: pensiones a cargo de los presupuestos generales del Estado, crecimiento de los ingresos mediante imposición directa y progresiva y eliminación de las bonificaciones a las patronales, aumento de la cuantía para garantizar una pensión digna y suficiente (lo dice hasta la últimamente tan traída constitución monárquica!), jubilación al 100% a los 60 para facilitar la creación de puestos de trabajo… Unas exigencias, planteadas por la Marea Pensionista, que chocan con los poderes reales: los de la banca y las aseguradoras interesadas en hacer negocio con la privatización de las pensiones, los de las grandes corporaciones a quienes interesa también arruinar las pensiones públicas y dejar de pagar la parte del salario diferido (cotizaciones sociales) de los trabajadores, y los gobiernos y partidos del capital de turno, instrumentos de esos intereses que, con el argumento de que son insostenibles, pretenden seguir profundizando en el recorte con nuevas contrarreformas… Sin olvidar tampoco a las burocracias dirigentes de CCOO y UGT, cómplices directos con su firma en algunas de las contrarreformas, o cómplices pasivos con su inactividad, y que han encontrado en la gestión de los fondos de pensiones una de sus fuentes de financiación.

Kaos. Laboral y Economía

Los pensionistas perderán 235 euros de poder adquisitivo en 2017, aunque el gasto seguirá en ‘subida libre’

La revalorización del 0,25% de las pensiones se sitúa muy por debajo del encarecimiento de los precios

A pesar de ello, los nuevos pensionistas y el envejecimiento están disparando el desembolso para cubrir la nómina de las pensiones

El déficit de la Seguridad Social se situó en los 18.000 millones de euros el pasado año

Los datos de mayo vuelven a confirmar la escalada del gasto en pensiones. La nómina mensual alcanzó los 8.722 millones de euros con el desembolso en ‘subida libre’, marcando máximos históricos cada mes. Todos los analistas técnicos o fundamentales coincidirían con este dictamen al evaluar la tendencia. Y, sin embargo, el poder adquisitivo de los pensionistas camina en la dirección contraria.

El gasto por parte de la Seguridad Social para cumplir con sus obligaciones con los pensionistas creció un 3% interanual en mayo. Una cota que lleva superando en los últimos 13 meses consecutivos. Asimismo, la última cifra publicada por el Ministerio de Empleo y Seguridad Social es un 42% superior a la nómina de las pensiones de diciembre de mayo de 2008. El Gobierno ha incorporado una partida récord de 139.647 millones en el proyecto de Presupuestos Generales del Estado (PGE) de 2017.

Este crecimiento no ha venido acompañado en la misma proporción por los ingresos públicos o por el conjunto de la economía. De hecho, el dato publicado este jueves de Producto Interior Bruto (PIB) en el primer trimestre mostró la primera secuencia de 12 meses en la que España genera tanta riqueza como en 2008, al situarse levemente por encima.

El gasto se dispara porque los jubilados más jóvenes tienen una pensión más alta. Los tramos de edad con mayor cuantía de media son los de 60 a 64 años, 65 a 69 años y 70 a 74 años

La pensión media en España contando todos los tipos (jubilación, incapacidad permanente, viudedad, orfandad y a favor de familiares) asciende a 919,55 euros. Un 1,91% más que el año anterior a pesar de que la revalorización por ley es del 0,25%. El gasto se dispara porque los jubilados más jóvenes tienen una pensión más alta que el resto. Los tramos de edad con mayor cuantía de media son los de 60 a 64 años (1.178 euros), los de 65 a 69 años (1.157 euros) y los de 70 a 74 años (1.022 euros). Según se aleja el pensionista de esta edad los ingresos disminuyen. Asimismo, el número de pensiones en vigor creció un 1,08%, hasta los nueve millones y medio, por el envejecimiento demográfico.

PENSIONES CADA VEZ MENORES

Así, el sistema de pensiones se encuentra entre dos problemas. Por una parte, la sostenibilidad. Y por la otra, la suficiencia. Es decir, que las pensiones sean capaces de cubrir las necesidades de quien las cobra, algo que estará en entredicho con el ritmo actual de pérdida de poder adquisitivo. Desde 2013 se revalorizan un 0,25% anual, mientras que este año la inflación promediará un 2,1% anual, según las estadísticas publicadas hasta abril y las previsiones de los economistas de Funcas.

A un pensionista al que le corresponda la pensión media de 919,55 euros, la nómina se le habrá revalorizado (como a todos) un 0,25%. Es decir, algo más de 2,2 euros por pago o 32 euros en total. Pero si creciera igual que el IPC, como en el pasado, le correspondería una alza de 267 euros en el conjunto del año. Es decir, el pensionista medio pierde 235 euros de capacidad de compra en 2017.

La deriva actual se agravará durante las próximas décadas a raíz de la reforma que aprobó el Gobierno en 2013, aunque siempre ha evitado reconocer la caída del poder adquisitivo, que no se ha producido hasta finales del pasado año. Los estudios coinciden en que las pensiones se revalorizarán un 0,25% anual durante las cuatro próximas décadas, hundiendo la tasa de reemplazo -comparativa de la pensión con el último salario- desde niveles actuales del 80% hasta el 50%, según estudios del Banco de España, Fedea o Inverco. “Se trata de una devaluación silenciosa”, advierte un experto que denuncia que los actuales trabajadores no estén informados sobre su futura pensión para prepararse.

FALTA DE MEDIDAS

Aunque los presupuestos han acaparado la atención en el Congreso, paralelamente el Pacto de Toledo ha trabajado en el germen de una futura reforma. Tras escuchar a los expertos, el siguiente paso es elaborar unas conclusiones comunes a partir de las que debe trabajar el Ministerio de Fátima Báñez para desarrollar una reforma y plantearla al Parlamento.

El proceso se ha dilatado con las primarias del PSOE. El objetivo inicial era publicar el documento en mayo y, finalmente, como pronto será a finales de junio. La victoria de Pedro Sánchez, según opinan varios diputados en privado, aleja la posibilidad de que se ataque una reforma ambiciosa para alejar el riesgo de insostenibilidad de las pensiones.

La victoria de Pedro Sánchez, según opinan varios diputados en privado, aleja la posibilidad de que haya una reforma ambiciosa para alejar el riesgo de insostenibilidad de las pensiones

Por ahora, la oposición está enrocada en que las pensiones vuelvan a revalorizarse conforme a la inflación. “Tenemos que buscar la fórmula para asegurar la suficiencia de las pensiones y mantener el sistema”, asegura Mercé Perea, aún portavoz del PSOE en pensiones, antes de que se concrete el futuro de la formación tras el congreso federal de junio. La vía de recuperar el IPC como guía de la evolución de las pensiones también es por la que abogan Ciudadanos o Podemos.

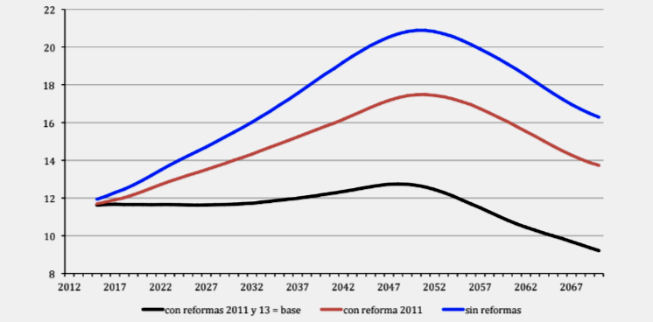

Los economistas cuestionan que esto sea viable. En Fedea calculan que el gasto permanecerá estable en el 12% del PIB durante las dos próximas décadas. Pero si se deroga la última reforma, se dispararía con la jubilación de la generación del ‘baby boom’ hasta alcanzar el 13% y el 14% del PIB durante la década de los años 30 e, incluso, superaría el 17% en 2050 (ver cuadro).

Evolución del gasto en pensiones estimado por Fedea en porcentaje del PIB

“Somos conscientes de que hay un ‘gap’ o brecha entre las cotizaciones y las prestaciones en la generación del ‘baby boom’, pero podemos evitar la ruptura del sistema como en 2013 con microcirugía”, asegura Perea, que apunta al mercado laboral para elevar las cotizaciones sociales. En Ciudadanos abogan por más flexibilidad en la edad de jubilación y la posibilidad de realizar actividades complementarias, así como informar de la pensión futura a los trabajadores. Desde Podemos, la diputada Meri Pita propone “blindar el sistema y garantizar las pensiones, si hace falta, con impuestos”.

Tanto Perea como Pita piden sacar de la Seguridad Social los gastos que no sean exclusivamente la financiación de las pensiones, sino que están relacionados con su mantenimiento y con la burocracia. Mientras que Báñez puso encima de la mesa que las pensiones de viudedad y orfandad, que en mayo alcanzaron los 2.700 millones de euros, se financien con impuestos.

Esto supondría un alivio para las cuentas de la Seguridad Social ya que, pese a los recortes (del poder adquisitivo), el organismo acabó en 2016 con un déficit de 18.000 millones y este año el Gobierno ha dispuesto un crédito de 10.192 millones para evitar el vaciamiento del Fondo de Reserva o ‘hucha de las pensiones’. “Por concepto, deben estar dentro del sistema de previsión social”, defiende Mercé Perea.

No obstante, fuentes parlamentarias apuntan que sí podría haber consenso en esto. “Es en una de las pocas cosas que puede haber avances, aunque el proceso se dilatará hasta 2018. A diferencia del pasado, ahora habrá una reforma más ‘light’, de mínimos, y más aún con Pedro Sánchez”, añaden estas mismas fuentes. Más beligerantes se muestran en Podemos, asevera Meri Pita: “No vamos a participar en un acuerdo sólo para hacer una foto”.