La línea de sangre satánica - Conspiración de hecho, no una teoría de la conspiración! ¡Guauu!

Sábado, 04 de junio 2016 14:59

¿Sabías los 44 presidentes de Estados Unidos han llevado a linajes reales europeas en la oficina? 34 han sido descendientes genéticos de una sola persona, Carlomagno, el brutal rey de los francos del siglo VIII. 19 de ellos directamente descendiente del Rey Eduardo III de Inglaterra. De hecho, el candidato presidencial con el mayor número de genes reales ha ganado todas las elecciones estadounidenses sola.

"Esta información proviene de Burke dignidad de par, que es la Biblia de la genealogía aristocrática, con sede en Londres. Todas las elecciones presidenciales en Estados Unidos, desde e incluyendo George Washington en 1789 a Bill Clinton, ha sido ganada por el candidato con los genes reales más británicos y franceses. De los 42 presidentes a Clinton, de 33 años se han relacionado con dos personas: Alfredo el Grande, rey de Inglaterra, y Carlomagno, el más famoso monarca de Francia. Así son las cosas en: 19 de ellos están relacionados con el inglés Edward III, que tiene 2.000 conexiones sanguíneas con el príncipe Carlos. Lo mismo ocurre con los bancarios familias en Estados Unidos.George Bush y Barbara Bush son de la misma línea de sangre - la línea de sangre Pierce, que cambió su nombre de Percy, cuando cruzó el Atlántico. Percy es una de las familias aristocráticas de Gran Bretaña, hasta nuestros días. Que estaban involucrados en la conspiración de la pólvora para volar el Parlamento en el momento del individuo Fawkes "- Investigador / Autor David Icke," Alicia en el país de las maravillas y el World Trade Center "

Si Estados Unidos declaró su independencia de las monarquías europeas en 1776, ¿cómo es posible que cada presidente ha descendido de los monarcas europeos? Si los presidentes son elegidos democráticamente como se nos dice, ¿cuáles son las probabilidades de que siempre nos elegir los miembros de los linajes reales británicos y franceses para conducirnos?

Si Estados Unidos declaró su independencia de las monarquías europeas en 1776, ¿cómo es posible que cada presidente ha descendido de los monarcas europeos? Si los presidentes son elegidos democráticamente como se nos dice, ¿cuáles son las probabilidades de que siempre nos elegir los miembros de los linajes reales británicos y franceses para conducirnos?

"Las Américas han sido siempre propiedad y se rige por las mismas familias reales de Gran Bretaña y Europa que convencionalesestados de historia, como algunos de los vencidos durante las guerras de la llamada 'independencia'". -Michael Tsarion, "astroteología y Mitología sideral"

"Si realmente es la tierra de la libertad y si, como se afirma, alguien que realmente puede convertirse en el presidente, de manera justa sería de esperar que los 43 presidentes desde George Washington hasta George W. Bush expresarían que la diversidad genética. Usted está teniendo una risa. Los presidentes de los Estados Unidos son tanto una dinastía real como cualquier cosa en Europa, a partir de donde vinieron sus líneas de sangre. " -David Icke," Historias de la salto temporal "

"Si realmente es la tierra de la libertad y si, como se afirma, alguien que realmente puede convertirse en el presidente, de manera justa sería de esperar que los 43 presidentes desde George Washington hasta George W. Bush expresarían que la diversidad genética. Usted está teniendo una risa. Los presidentes de los Estados Unidos son tanto una dinastía real como cualquier cosa en Europa, a partir de donde vinieron sus líneas de sangre. " -David Icke," Historias de la salto temporal " Investigadores como David Icke, Michael Tsarion, y Fritz Springmeier, junto con fundaciones como el New England histórico Genealogía Sociedad, Burkes dignidad de par, el Pisón Página romana, y otras fuentes confiables genealógicas han documentado estos linajes reales presidenciales. En realidad, ramificando hacia fuera lo suficientemente lejos en el árbol de la familia presidencial, el investigador dedicado encontrará que los 44 presidentes comparten parentesco, que pertenece a la misma ascendencia en general, a menudo se llama la línea de sangre 13 Illuminati, la línea merovingia, y / o el Windsor-Bush línea de sangre.

Investigadores como David Icke, Michael Tsarion, y Fritz Springmeier, junto con fundaciones como el New England histórico Genealogía Sociedad, Burkes dignidad de par, el Pisón Página romana, y otras fuentes confiables genealógicas han documentado estos linajes reales presidenciales. En realidad, ramificando hacia fuera lo suficientemente lejos en el árbol de la familia presidencial, el investigador dedicado encontrará que los 44 presidentes comparten parentesco, que pertenece a la misma ascendencia en general, a menudo se llama la línea de sangre 13 Illuminati, la línea merovingia, y / o el Windsor-Bush línea de sangre.

"Si vas lo suficiente en la investigación genealógica se dará cuenta de que todos los presidentes son de esta línea ... Un portavoz de Burkes dignidad de par, la biblia de la genealogía real y aristocrática con sede en Londres, ha dicho que cada elección presidencial desde e incluyendo George Washington en 1789 ha sido ganada por el candidato con los genes más reales. Ahora podemos ver cómo y por qué.Estados Unidos presidentes no son elegidos por votación, que son elegidos por la sangre! " -David Icke," la línea de sangre de Windsor-Bush "

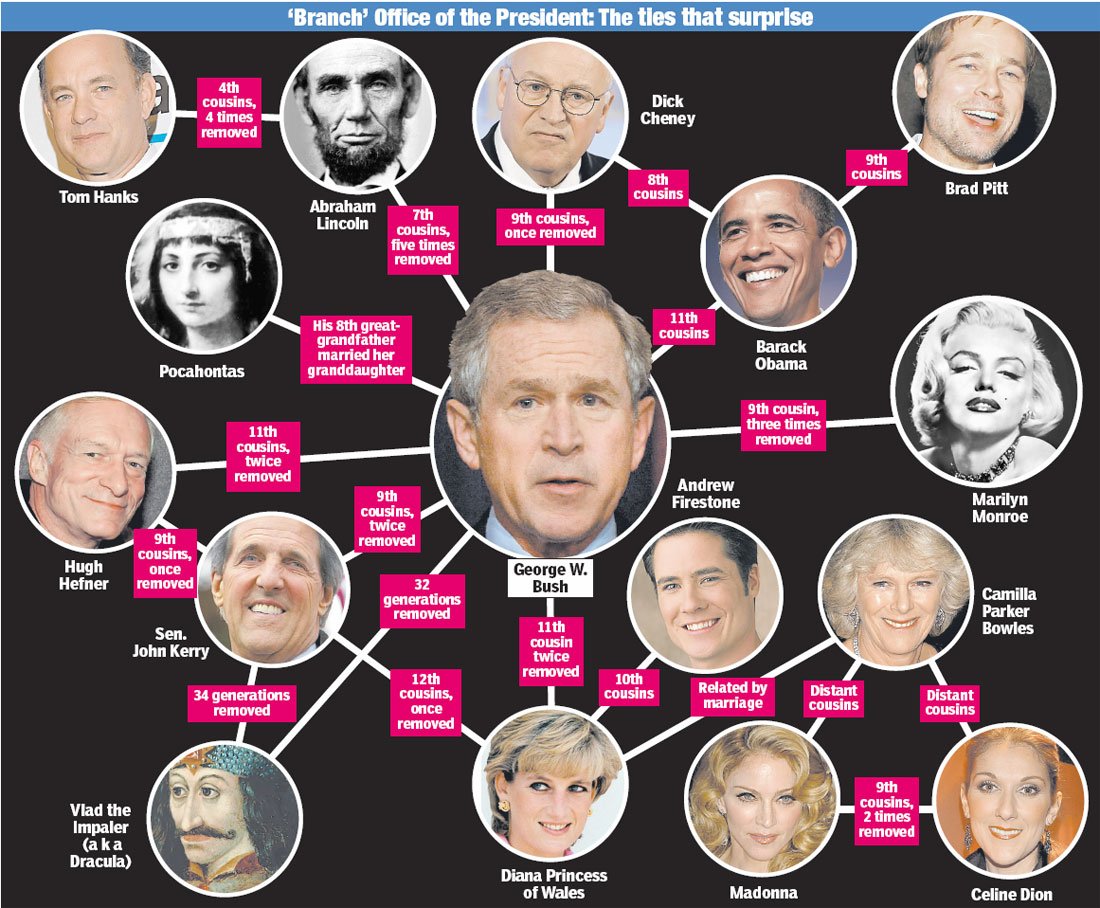

Consideradas las relaciones a veces son primos 10ª o 15ª distantes, pero en un país con cientos de millones de personas para elegir, esto simplemente no puede ser casualidad o coincidencia. Gary Boyd Roberts, un genealogista de la Sociedad Genealógica Histórica de Nueva Inglaterra rastreado a fondo estas conexiones en su libro "Antepasados de presidentes de Estados Unidos". El propio George W. Bush está directamente relacionado con 16 ex presidentes estadounidenses, entre ellos George Washington, Millard Fillmore, Franklin Pierce, Abraham Lincoln, Ulysses Grant, Rutherford B. Hayes, James Garfield, Grover Cleveland, Teddy Roosevelt, William H. Taft, Calvin Coolidge, Herbert Hoover, Franklin D. Roosevelt, Richard Nixon y Gerald Ford.

Bush está estrechamente relacionado con el rey de Albania y tiene parentesco con todos los miembros de la familia real británica y la Casa de Windsor. Él está relacionada con 20 británica Dukes, el primo 13 de la reina británica Madre y su hija de la reina Isabel. Él es el primo 13 una vez retirado del príncipe Carlos y tiene descendencia directa de rey Enrique III, Carlos II, y Edward I de Inglaterra. A través de la Casa de Windsor y el rey Enrique III, el Bill Clinton y Bush están genéticamente relacionados también.

"De acuerdo con dignidad de par de Burke, incluso de acuerdo a la genealogía oficial, Bill Clinton es genéticamente relacionado con la casa de Windsor, la familia real presente en Gran Bretaña; a todos los monarcas de Escocia; al rey Enrique III de Inglaterra; y Roberto I de Francia. " -David Icke," Alicia en el país de las maravillas y el World Trade Center "

En 2004, George W. Bush se presentó como un "republicano" en contra de "demócrata" John Forbes Kerry - su 16 primo.Estos primos, relacionados con los mismos monarcas británicos y franceses, son también hermanos de sociedades secretas en el famoso fraternidad cráneo y los huesos. John Kerry desciende del rey Enrique II de Inglaterra y Ricardo Corazón de León, líder de la tercera cruzada cristiana en 1189. También tiene enlaces a la realeza en Albania, Suecia, Noruega, Dinamarca, Rusia, Persia, y Francia, pero todavía no lo suficientemente real genes al principio de George Bush. Más temprano en el año 2000 vemos la misma historia - George W. Bush corrió cabeza a cabeza con Al Gore; Otro supuesto demócrata y primo de la familia Bush.

En 2004, George W. Bush se presentó como un "republicano" en contra de "demócrata" John Forbes Kerry - su 16 primo.Estos primos, relacionados con los mismos monarcas británicos y franceses, son también hermanos de sociedades secretas en el famoso fraternidad cráneo y los huesos. John Kerry desciende del rey Enrique II de Inglaterra y Ricardo Corazón de León, líder de la tercera cruzada cristiana en 1189. También tiene enlaces a la realeza en Albania, Suecia, Noruega, Dinamarca, Rusia, Persia, y Francia, pero todavía no lo suficientemente real genes al principio de George Bush. Más temprano en el año 2000 vemos la misma historia - George W. Bush corrió cabeza a cabeza con Al Gore; Otro supuesto demócrata y primo de la familia Bush.

"Al Gore es un descendiente de Eduardo I, emperadores romanos Luis I, II y Carlos II y es descendiente directo de Carlomagno, que él un primo lejano de Richard Nixon y George W. Bush hace. Así que los mejores candidatos "democráticas" contra Bush en 2000 y 2004 eran en realidad sus primos! " -Michael Tsarion," Donde la historia Termina DVD "

"Nunca en la historia de los Estados Unidos tienen dos candidatos presidenciales sido así dotados de alianzas reales. Siempre ha sido un "factor real," significativo en los que aspiraban a la Casa Blanca, con los presidentes George Washington, Thomas Jefferson, Theodore Roosevelt, Franklin Roosevelt y Ronald Reagan, entre otros, todos cuentan con unas azules vínculos de sangre. Al Gore ... descendiente de Eduardo I, que también es un primo del ex presidente de Estados UnidosRichard Nixon, quien renunció a la Casa Blanca en 1974 por su participación en el escándalo de Watergate. Sin embargo, Al Gore tiene conexión directa con el Santo Imperio Romano. Él es descendiente de los emperadores romanos Louis II, Carlos II, y Louis I y, por tanto, es también un descendiente directo de Carlomagno, el emperador del siglo VIII. El problema es que los enlaces Carlomagno de Gore también lo hacen un primo de George W. Bush ". -Harold Brooks-Baker, Directora de la publicación dignidad de par de Burke a partir de p. 7, la revista NEXUS, vol. 8, n ° 1, edición de enero-febrero

"Nunca en la historia de los Estados Unidos tienen dos candidatos presidenciales sido así dotados de alianzas reales. Siempre ha sido un "factor real," significativo en los que aspiraban a la Casa Blanca, con los presidentes George Washington, Thomas Jefferson, Theodore Roosevelt, Franklin Roosevelt y Ronald Reagan, entre otros, todos cuentan con unas azules vínculos de sangre. Al Gore ... descendiente de Eduardo I, que también es un primo del ex presidente de Estados UnidosRichard Nixon, quien renunció a la Casa Blanca en 1974 por su participación en el escándalo de Watergate. Sin embargo, Al Gore tiene conexión directa con el Santo Imperio Romano. Él es descendiente de los emperadores romanos Louis II, Carlos II, y Louis I y, por tanto, es también un descendiente directo de Carlomagno, el emperador del siglo VIII. El problema es que los enlaces Carlomagno de Gore también lo hacen un primo de George W. Bush ". -Harold Brooks-Baker, Directora de la publicación dignidad de par de Burke a partir de p. 7, la revista NEXUS, vol. 8, n ° 1, edición de enero-febrero

Mediante la colocación de los miembros de linaje en ambos lados de la dicotomía política de imitación de los Estados Unidos, los antiguos monarcas han garantizado su derecho al trono bajo la apariencia de elecciones democráticas. Ya en 1996, vemos la misma táctica como "demócrata" Bill Clinton derrotó "republicano" Bob Dole, su primo.

"Incluso Bill Clinton y Bob Dole, que 'se opuso' entre sí en la elección de 1996, son primos lejanos.Ellos pueden rastrear su ascendencia a rey de Inglaterra, Enrique III, que reinó desde 1227 hasta 1273, y los presidentes de Estados Unidos William Henry y Benjamin Harrison ... Clinton tiene sangre mucho más real que Dole y desciende directamente de la misma línea de sangre como la Casa de Windsor, cada monarca escocés, y el rey Roberto I de Francia. Es por esto que fue la elección de la Hermandad. " -David Icke," El secreto más grande "(191-192)

"Incluso Bill Clinton y Bob Dole, que 'se opuso' entre sí en la elección de 1996, son primos lejanos.Ellos pueden rastrear su ascendencia a rey de Inglaterra, Enrique III, que reinó desde 1227 hasta 1273, y los presidentes de Estados Unidos William Henry y Benjamin Harrison ... Clinton tiene sangre mucho más real que Dole y desciende directamente de la misma línea de sangre como la Casa de Windsor, cada monarca escocés, y el rey Roberto I de Francia. Es por esto que fue la elección de la Hermandad. " -David Icke," El secreto más grande "(191-192)

La línea de sangre Windsor-Bush llega a partir de los presidentes de Estados Unidos, de vuelta a la realeza británica / europea, y no se detiene allí. Continúa atrás a través de los emperadores romanos, todo el camino a Babilonia reyes y faraones egipcios cerca del comienzo de la historia registrada.

De María Antonieta y Luis XVI, la línea francesa continúa atrás a través de Luis XV-I, Carlos XI-I, Enrique IV-I, Felipe VI, Roberto II y muchos otros monarcas franceses. Pasa a la familia de Medici, específicamente la reina Catalina de Médicis de Francia, que apoyó la expedición de Colón al "Nuevo Mundo", junto con línea de sangre de la reina Isabel de Castilla, el rey Fernando de España, y la Casa de Lorena.También fue la reina Isabel y el rey Fernando que comenzó la Inquisición española 350 años, que ordenó el asesinato de millones de personas que se negaron a convertirse al cristianismo. Y desde la casa de Lorena, duque Godofredo de Bouillon se convirtió en el primer rey cruzado de Jerusalén.

De María Antonieta y Luis XVI, la línea francesa continúa atrás a través de Luis XV-I, Carlos XI-I, Enrique IV-I, Felipe VI, Roberto II y muchos otros monarcas franceses. Pasa a la familia de Medici, específicamente la reina Catalina de Médicis de Francia, que apoyó la expedición de Colón al "Nuevo Mundo", junto con línea de sangre de la reina Isabel de Castilla, el rey Fernando de España, y la Casa de Lorena.También fue la reina Isabel y el rey Fernando que comenzó la Inquisición española 350 años, que ordenó el asesinato de millones de personas que se negaron a convertirse al cristianismo. Y desde la casa de Lorena, duque Godofredo de Bouillon se convirtió en el primer rey cruzado de Jerusalén.

"Padre George y su esposa Barbara [Bush] son ambos descendientes de Godofredo de Bouillon, que, en 1099, llevaron nobles europeos en la Cruzada éxito para recuperar Jerusalén de la fe islámica y se instalaron en el palacio del rey en el templo Monte ... Godofredo de Bouillon fue el primer rey de Jerusalén y el duque de la Baja Lorena, una región importante para el linaje Illuminati ... Así que cuando George W. Bush, un descendiente de la de Bouillon a través de su madre y su padre, habló de una "cruzada" contra el terrorismo "islámico" ... esto no fue un lapsus ... como se informó " - David Icke" Alicia en el país de las maravillas y el World Trade Center de Desastres "

La línea británica se remonta desde Prince William y Harry, a través del príncipe Carlos y la princesa Diana, la reina Isabel II, el rey Jorge VI y V, el rey Eduardo VII, la reina Victoria, el rey Eduardo III, II, I, y el Rey Jorge III, II , I. a continuación, a su paso por el rey Jaime I, quien ordenó y financió la versión ahora más ampliamente leído de la Biblia. Antes de que James llegó María Estuardo, el rey Enrique III, II, I, rey John (firmante de la Carta Magna) y de nuevo a las dinastías de los Habsburgo Plantagenet y bajo el Imperio Romano. Otras ramas llevan a la línea de sangre a Escocia, Austria, Alemania, España, Suecia e incluso México:

La línea británica se remonta desde Prince William y Harry, a través del príncipe Carlos y la princesa Diana, la reina Isabel II, el rey Jorge VI y V, el rey Eduardo VII, la reina Victoria, el rey Eduardo III, II, I, y el Rey Jorge III, II , I. a continuación, a su paso por el rey Jaime I, quien ordenó y financió la versión ahora más ampliamente leído de la Biblia. Antes de que James llegó María Estuardo, el rey Enrique III, II, I, rey John (firmante de la Carta Magna) y de nuevo a las dinastías de los Habsburgo Plantagenet y bajo el Imperio Romano. Otras ramas llevan a la línea de sangre a Escocia, Austria, Alemania, España, Suecia e incluso México:

"Esta misma línea de sangre también incluye familias escocesas clave como los señores de Galloway y el Comyns; Marie-Louise de Austria, que se casó con Napoleón Bonaparte; Kaiser Guillermo II, rey de Alemania en el momento de la primera guerra mundial; y Maximiliano, el emperador Habsburgo de México, que murió en 1867. Una y otra vez se entra en un país tras otro. Esta línea de sangre se conecta a cada familia real que sobrevive en Europa, incluyendo el rey Juan Carlos de España y los holandeses, suecos, daneses y líneas reales. " -David Icke," la línea de sangre de Windsor-Bush "

Antes de los Habsburgo, la Casa de Lorena y Carlomagno fueron los merovingios (Mérovée / merovee) que trajo originalmente la línea de sangre de Francia y el noroeste de Europa. De vuelta en Roma cuarto del siglo pasado a través de la línea de sangre emperador Constantino, el primer emperador cristiano profeso que inició la transición del Imperio Romano en un Estado cristiano y presidió el primer Concilio de Nicea. Fue precedido por la familia romana Pisón los cuales se discutirá en detalle más adelante. Antes de ellos llegaron a Herodes el Grande de la fama bíblica y Ptolomeo XIV, hijo del emperador romano más conocido de Julio César.César realidad se casó en la línea de sangre a través de Cleopatra, la reina egipcia más conocido. Un poco más abajo en esta misma línea de sangre nos lleva a Alejandro Magno:

Antes de los Habsburgo, la Casa de Lorena y Carlomagno fueron los merovingios (Mérovée / merovee) que trajo originalmente la línea de sangre de Francia y el noroeste de Europa. De vuelta en Roma cuarto del siglo pasado a través de la línea de sangre emperador Constantino, el primer emperador cristiano profeso que inició la transición del Imperio Romano en un Estado cristiano y presidió el primer Concilio de Nicea. Fue precedido por la familia romana Pisón los cuales se discutirá en detalle más adelante. Antes de ellos llegaron a Herodes el Grande de la fama bíblica y Ptolomeo XIV, hijo del emperador romano más conocido de Julio César.César realidad se casó en la línea de sangre a través de Cleopatra, la reina egipcia más conocido. Un poco más abajo en esta misma línea de sangre nos lleva a Alejandro Magno:

"Un vínculo común en esta línea de sangre es Filipo de Macedonia (382-336BC), que se casó con Olimpia, y su hijo fue Alejandro Magno (356-323BC), un tirano que saquearon la región clave de Grecia, Persia, Siria, Fenicia, Egipto, Babilonia, las antiguas tierras de Sumer, y al otro lado en la India antes de morir en Babilonia a la edad de 33. durante su gobierno de Egipto, fundó la ciudad de Alejandría, uno de los mayores centros de conocimiento esotérico en el mundo antiguo. Alexander fue impartido por el filósofo griego, Aristóteles, que a su vez fue enseñado por Platón y Sócrates. La línea de sangre y el conocimiento avanzado oculta siempre han ido de la mano. " -David Icke," la línea de sangre de Windsor-Bush "

Volver la línea de sangre pasa por Alexander, más allá de Nabucodonosor IV, III y otros reyes de Babilonia, todo el camino hasta los antiguos reyes y faraones de Egipto africanos - Ramesis II, I, Tutmosis IV, III, II, I, Amenofis III, II, I y muchos más. Durante miles de años estos reyes, reinas, faraones y emperadores se han cruzado obsesiva con ellos mismos para preservar y extender su línea de sangre. Ellos han gobernado sobre nosotros desde el comienzo de la historia, alegando que se les dio derecho divino al trono por Dios o dioses.

"Este 'derecho divino' es simplemente el derecho a gobernar por el ADN. Tenemos un jefe de Estado en Gran Bretaña para el día de hoy que sólo está allí a causa de su ADN y toda la jerarquía gorrón de la familia real está estructurado de acuerdo con la relación de ADN de una persona para el rey o la reina ... lo que es el gobierno real por ADN si no se elitismo racial y genética escandalosa? Este derecho 'divina' a un gobierno no tiene nada que ver con la 'Divina' y mucho que ver con el origen real de estos linajes. Ellos afirman descender de los "dioses" del mundo antiguo y quién o qué eran estos "dioses" y son, voy a explicar en detalle más adelante. Las familias reales "han cruzado incesantemente entre sí desde la antigüedad, ya que están tratando de mantener la corrupción de ADN que aparentemente puede diluirse rápidamente por la cría fuera de sí mismo. Es interesante que las familias de los Illuminati y la élite del poder hacer lo mismo en la actualidad. ¿Por qué? Son las mismas líneas de sangre. La líneas de sangre "divina" de la antigua Sumeria y Babilonia (actual Irak), Egipto, el valle del Indo y ampliado en otro lugar en Europa real para convertirse en las familias reales y aristocráticas que gobernaron ese continente y la mayor parte del mundo a través del Imperio Británico y los de Francia , Bélgica, los Países Bajos, Alemania y así sucesivamente. A medida que la gente comenzó a cuestionar y rechazar la dictadura abierta del gobierno real las líneas de sangre comenzaron a moverse "subterráneo" operando entre la población en todas las áreas que controlan la sociedad moderna ... Usted encontrará una historia similar en todo el mundo. Credo Mutwa, el historiador oficial de la nación zulú, me contó cómo muchos líderes africanos negros que se colocaron en el poder después de que los amos coloniales dieron el continente "independencia", vinieron de las líneas de sangre de reyes y reinas africanas que afirmaba descender de la mismos "dioses" como sus homólogos blancos. " -David Icke," Historias de la salto temporal "